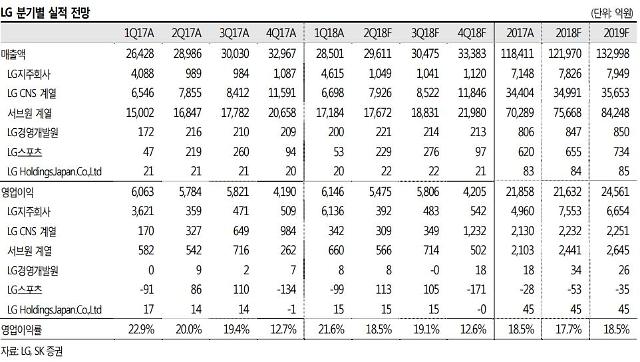

[표=SK증권 제공 ]

SK증권은 29일 "LG의 최근 주가 하락은 과도하다"며 매수를 권했다. 목표 주가도 10만5000원을 유지했다.

최관순 연구원은 "LG의 배당금 수익이 증가했고, 비상장 자회사의 실적 개선이 지속되고 있다"며 "투자 매력은 계속 높아질 것"이라고 밝혔다.

LG 주가는 연초 이후 지난 28일까지 16.3% 하락했다. 최 연구원은 "주요 상장 자회사의 주가 하락을 고려해도 과도하다"며 "순자산가치(NAV)에서 가장 높은 비율인 LG화학은 연초 이후 14.2% 하락했으나, 두 번째로 비중이 높은 LG생활건강은 10.0% 상승했다"고 전했다.

이어 "LG 상장 자회사의 연초 대비 NAV 감소분은 7.4%에 불과하다"며 "현 주가는 NAV 대비 51.3% 할인된 수준에 거래되고 있어 대형 지주회사 내에서도 투자 매력이 높다"고 분석했다.

아울러 "구광모 상무의 LG 등기이사 등재로 경영권 승계 작업이 안정적으로 진행될 것"이라며 "LG의 전략도 급격한 변화보다는 안정적인 성장을 추구할 것"이라고 덧붙였다.

한편 LG는 이날 오전 9시 57분 현재 전 거래일 대비 0.53% 하락한 7만5700원에 거래되고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)