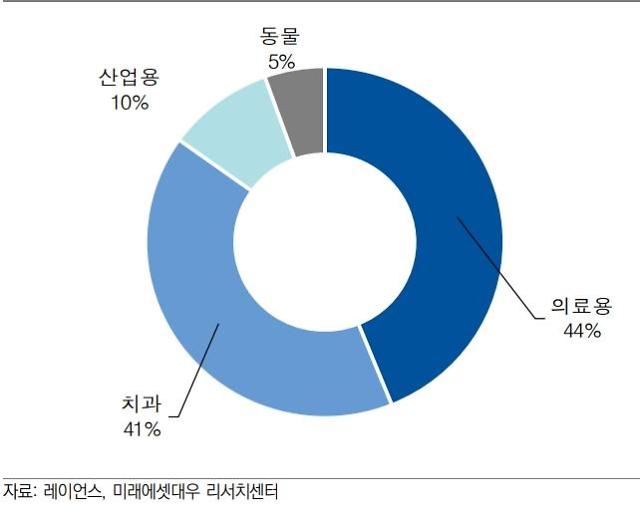

레이언스의 ' 품목별' 매출 비중.[사진=미래에셋대우 제공 ]

미래에셋대우는 8일 레이언스에 대해 "올해 2분기 실적이 시장 전망치를 상회할 것"이라며 투자 의견 '매수'를 유지했다. 목표 주가도 기존대로 2만6000원을 제시했다. 레이언스는 디지털 엑스레이 디텍터 전문기업이다.

김충현 연구원은 "레이언스의 올해 2분기 매출액 시장 전망치는 317억원으로, 지난해 동기 대비 19.1% 증가할 것"이라며 "특히 상보성 금속산화막 반도체(CMOS) 부문에서 높은 성장을 기록할 것"이라고 밝혔다.

김 연구원은 "CMOS 부문은 경쟁이 심화되고 있는 박막트랜지스터(TFT) 부문보다 마진이 높다"며 "레이언스의 CMOS 매출은 주로 계열사인 바텍향 덴탈 디텍터에서 발생한다"고 말했다.

이어 "TFT의 주력사업은 의료용 디텍터인데, 이 역시 올해 자회사인 오스코를 통한 중남미 시장 진출 등으로 탄탄한 성장세를 보일 것"이라고 전했다.

그러면서 "레이언스는 CMOS와 TFT 설계기술을 모두 보유하는 등 다양한 제품 포트폴리오를 구축하고 있다"며 "부문별로 성장 재료도 풍부해 올해 전 사업 부문에 걸쳐 고른 성장세가 예상된다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)