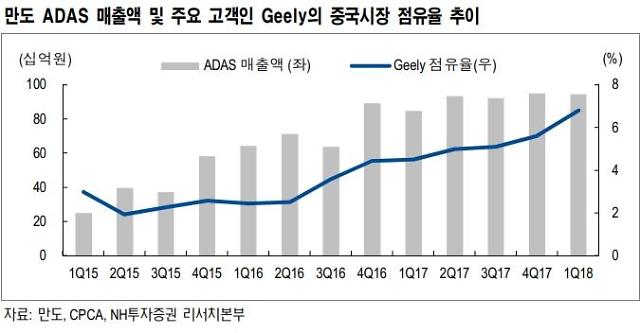

만도 첨단운전자보조시스템(ADAS) 매출액 등의 추이. [사진=NH투자증권 제공]

NH투자증권은 20일 만도에 대해 "현재 주가는 바닥권이지만, 고객 다변화와 제품 고도화라는 장기 투자 포인트는 유효하다"며 매수를 권했다. 목표 주가도 기존대로 5만2000원을 제시했다.

조수홍 연구원은 "자동차 업황 불확실성이 존재하지만, 첨단운전자보조시스템(ADAS) 부문 성장세가 지속되고 있다"며 "하반기 북미 지역의 신규 매출 증가에 따라 실적이 회복될 것"이라고 밝혔다.

변수로는 현대차그룹의 중국사업 부진을 꼽았다. 다만 조 연구원은 "중국 내 주요 고객사 지리(Geely)의 양호한 성장세가 완충 요인으로 작용하고 있다"며 "ADAS 부문의 2분기 매출액은 분기 최초로 1000억원을 넘어설 것"이라고 말했다.

한편 만도는 이날 오전 10시 53분 현재 전 거래일 대비 0.66% 상승한 3만8400원에 거래되고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)