[자료=주택도시기금 ]

정부가 “외벌이 금수저에게 혜택을 준다”는 비판을 받아온 버팀목·디딤돌대출 등 정책모기지를 대폭 손질한다. 돈을 빌리는 사람의 ‘소득’만 심사해온 기존 방식에서 나아가 ‘자산’까지도 보기로 했다. 소득이 낮더라도 자산이 많은 ‘금수저’들에게 혜택이 돌아가는 것을 원천 차단하기 위함이다.

20일 국토교통부에 따르면, 정부는 내년 상반기부터 주택도시기금 대출 중 소득 제한이 있는 대출에 대해서는 차주의 자산도 들여다보기로 했다.

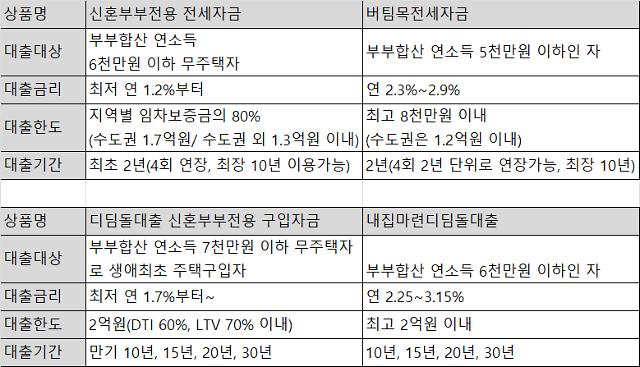

국토부 관계자는 “주택도시기금의 모든 대출 중 소득제한이 있는 대출에 한해서는 내년 6월부터 자산심사를 도입할 계획”이라며 “버팀목대출과 디딤돌대출이 대표적”이라고 말했다. 이어 “차주 본인에 대해 자산심사를 할 계획이지만 차주 부모의 자산까지 들여다보는 등의 방안도 신중히 검토하고 있다”고 덧붙였다. 주택도시기금이 소득 요건을 보는 대출 상품은 버팀목대출, 디딤돌대출, 신혼부부전용 전세자금대출 등 총 7가지다.

정부는 관련법 개정을 위한 용역을 의뢰했으며 결과가 나오면 주택도시기금법 시행령에 자산심사 기준을 도입하는 식의 법 개정을 추진할 방침이다.

국토부는 ‘행복e음’(사회보장정보시스템)과의 연계를 통해 금수저를 걸러낼 수 있을 것으로 기대한다. 정부의 복지재정 누수를 방지하기 위해 도입된 ‘행복e음’에는 국세청, 국토부, 건강보험공단, 연금공단 등의 정보가 총망라돼 있다.

정부가 소득에 더해 자산까지 들여다보기로 한 이유는 국민들의 혈세로 조성한 주택도시대출로 지원하는 저금리 정책모기지의 혜택을 서민들이 더 많이 받도록 하기 위해서다. 올해 초 출시된 신혼부부 전용 디딤돌대출은 부부합산 연소득이 7000만원 이하여야 대출을 받을 수 있다. 이를 두고 소득 자격 요건을 충족하는 외벌이 금수저는 혜택을 받고, 생계형 맞벌이 부부만 혜택에서 소외된다는 비판 여론이 상당했다.

더군다나 대출 규제가 강화되고 금리인상기를 맞이하면서 저금리 정책모기지인 신혼부부 전용 디딤돌대출과 버팀목대출의 인기가 한층 높아진 상황도 영향을 미쳤다. 국토부에 따르면 신혼부부 전용 전세자금(버팀목)대출과 구입자금(디딤돌)대출이 지난 1월 말 출시된 이후 3개월간(2∼4월) 대출금액은 2조원을 웃도는 것으로 집계됐다.

특히 디딤돌대출과 버팀목대출의 금리는 1~2%대 수준으로 시중은행 주택담보대출 대비 금리가 매우 낮다. 저소득, 저신용자들에게 혜택이 돌아가도록 만든 상품인 만큼 대상자를 제대로 선정하기 위해 자산심사가 꼭 필요하다는 설명이다.

반면, 금융위원회는 보금자리론에 대해서는 자산심사를 고려하고 있지 않다. 금융위 관계자는 “디딤돌대출은 금리가 워낙 낮아, 저소득층으로 대상을 한정해야 하므로 엄격하게 자산 심사를 하는 것이다”며 “보금자리론은 시중은행과 금리 수준이 비슷하기 때문에 자산심사를 고려하고 있지 않다”고 설명했다.

전문가들은 소득과 함께 자산을 심사하는 것을 긍정적으로 봤다. 권대중 명지대학교 부동산학과 교수는 “보유 자산까지 파악하는 게 올바른 정책 방향으로 가는 것”이라며 “자산이 많은 사람들에게 디딤돌대출의 혜택을 주는 것은 부당하다”고 말했다. 다만, 부모 자산을 대출 자격 심사에 반영하는 것은 조심스럽게 접근해야 한다고 조언했다. 그는 “상속과 증여는 아직 발생하지 않은 나중 문제여서 차주가 현재 보유한 자산만을 심사해야 한다”며 “부모가 나중에 자산을 사회에 환원하거나 했을 때 문제의 소지가 될 수 있다”고 조언했다.

윤주혜, 오진주 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)