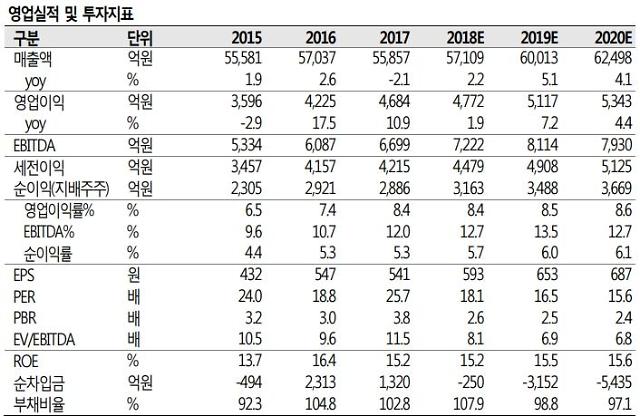

한온시스템의 영입실적 및 투자지표. [표=SK증권 제공 ]

SK증권은 21일 한온시스템에 대해 "올해 하반기 신규 고객사 등의 물량 확대로 상반기 부진을 만회할 것"이라고 밝혔다. 투자 의견 '매수', 목표 주가 '1만7000원'은 각각 유지했다.

권순우 연구원은 "한온시스템의 올해 2분기 실적은 매출액 1조3948억원, 영업이익 983억원, 당기순이익 686억원으로 전망한다"며 "지역별로 보면 유럽의 안정적인 실적은 지속됐지만, 시장 기대치에는 밑돌 것"이라고 밝혔다.

SK증권은 한온시스템의 상반기 부진 원인으로 △미·중 주요 고객사의 신차 출시 일정 변경 △예상보다 더딘 판매 회복 △모델 노후화에 따른 납품단가 이슈 △지난해 동기 대비 불리한 환율 등을 꼽았다.

하지만 권 연구원은 "직전 분기 부진했던 신규 수주가 2분기 중 새로운 차종과 고객을 중심으로 진행될 것"이라며 "이는 매출처 다각화라는 측면에서 더 긍정적"이라고 말했다.

권 연구원은 "신규 고객사의 차량 출시와 중국 조인트벤처(Joint-Venture) 법인의 생산 확대가 예정돼 있다"며 "이를 통해 상반기 부진을 만회할 것"이라고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)