[사진=CATL]

'수익률 265%'

코스닥 급등주 이야기가 아니다. 중국 1위 전기자동차 배터리 제조업체 CATL이 지난 40일간 보여준 수익률이다. CATL은 세계 1위 전기차 시장인 중국을 안방으로 둔 덕을 톡톡히 보고있다.

반면 국내 전기차 배터리 제조 3사의 주가는 제자리걸음이다. 중국시장에 배터리를 납품하지 못하는 것이 가장 큰 요인이다. 금융업계는 CATL과 비교할 때 LG화학 등 국내 배터리 업체의 현재 주가는 저평가라고 본다.

CATL은 지난 24일 기준 시가총액 33조원을 기록했다. 이와 비슷한 생산능력(capacity)을 보유한 LG화학은 23조원(24일 기준)에 불과하다. 배터리 외에 안정적인 기초소재 부문 사업을 영위하지만 오히려 더 낮은 평가를 받고 있는 것이다. 삼성SDI도 15조원으로 CATL에 크게 못 미친다.

일각에서는 CATL의 높은 영업이익률이 주가 상승을 이끈다고 분석했다. 이에 대해 정호영 LG화학 CFO(최고재무책임자)는 지난 24일 컨퍼런스콜에서 "중국 정부의 보조금으로 인해 CATL과 수익성이 차이가 날 수 있다"며 "다만 연구개발(R&D) 비중과 제품 보증을 위한 충당금 설정 등 LG화학은 (미래를) 잘 준비하고 있다"고 미래 가치를 봐달라고 설명했다.

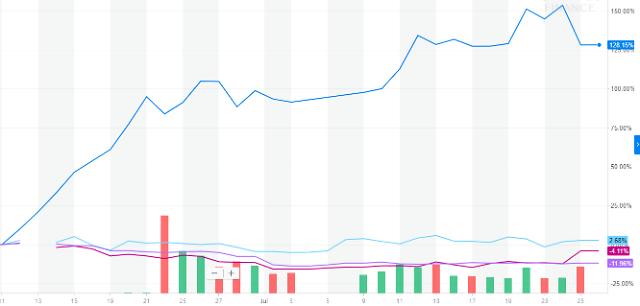

CATL(파랑), 삼성SDI(연파랑),LG화학(분홍), SK이노베이션(연보라)의 최근 한달 간 주가 차트 현황. CATL은 지난달 11일 중국 선전증권시장에 공모가 25.1위안으로 시작했으며, 지난 24일 91.77위안에 거래를 마쳤다.[사진=야후파이낸스]

◆국내 배터리 기술력 '우월'...가치 재평가 받아야

금융업계는 LG화학, 삼성SDI, SK이노베이션 등 국내 배터리 업체도 재평가 받아야 한다고 주장한다. 기술력이 있는 국내 기업의 미래가치가 CATL과 비교해도 뒤처지지 않는다는 분석이다.

김지산 키움증권 연구원은 "현재 시장 기회는 CATL이 유리하지만, 기술력에 기반한 미래경쟁에서는 국내 업체가 앞설 것"이라며 "향후 미국과 유럽계 완성차 업체의 전기차 출시가 본격화하면 국내 업체 입지가 강화될 것"이라고 분석했다.

손영주 교보증권 연구원도 "CATL 상장 흥행으로 주가가 올라갈 것이라고 내다봤지만 주가 상승이 전혀 없었다"며 "LG화학의 경우 4분기 배터리 BEP(손익분기점) 달성으로 가치가 급상승 할 것"이라고 전망했다.

LG화학, 삼성SDI, SK이노베이션 등 국내 전기차 배터리 제조사들은 2021년 이후를 준비하고 있다. 중국이 2020년까지만 전기차에 보조금을 지급하기 때문이다.

국내 업체들은 현재 중국 내에서 전기차 배터리를 공급하지 못하고 있다. 중국 완성차 업체와 협업도 전무한 상황이다. 그럼에도 불구하고 중국 시장의 잠재력을 보고 투자를 진행 중이다.

국내 1위 배터리 제조사인 LG화학은 최근 중국 난징에 2조3000억원을 들여 신규 배터리 공장 건립을 결정했다. 중국에서 생산하는 것이 가격 경쟁력이 있다는 판단에서다.

최근 '전기차 100인회'에 가입하는 등 중국 정부와 좋은 관계를 맺고 있는 SK이노베이션도 하반기 내 중국 배터리 기지 착공을 준비하고 있다.

업계 관계자는 "CATL은 중국 내에서 경쟁 구도가 없고, 보조금을 지급받으면서 높은 영업이익률을 내고 있다"며 "향후 글로벌 완성차와 협업을 강화하고 있는 국내 기업의 가치가 CATL보다 커질 것"이라고 말했다.

한편, 전기차 배터리 누적 수주잔고가 60조원이라고 밝힌 LG화학의 주가는 이날 9.38% 상승한 36만1500원에 마감됐다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)