제주항공 실적 추이. [표=NH투자증권 제공 ]

NH투자증권은 8일 제주항공에 대해 "환율과 유류비 등 외부 변수에 따른 비용 증가에도 이익 안정성이 지속되고 있다"며 "헤지 등의 비용 절감 노력 등으로 경쟁사와의 이익창출력 격차를 확대할 것"이라고 밝혔다. 제주항공의 목표주가는 5만8000원을 유지했다. 투자 의견도 매수를 고수했다.

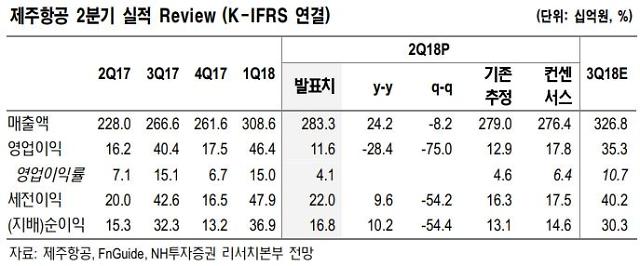

정연승 연구원은 "제주항공의 올해 2분기 영업이익은 지난해 동기 대비 하락했지만, 세전이익은 증가하면서 시장 전망치를 상회했다"고 말했다.

제주항공의 올해 2분기 매출액은 2833억원으로, 지난해 동기 대비 24.2% 상승했다. 영업이익은 116억원으로 같은 기간 28.4% 하락했지만, 연료비 헤지 관련 이익으로 세전 이익은 9.6% 증가한 220억원을 기록했다.

정 연구원은 "일본 지진으로 인한 여행 수요 둔화 우려와 비용 증가 부담은 존재하지만, 비용 절감 노력과 부가매출 확대를 통한 이익창출력 능력은 개선될 것"이라며 "결론적으로 기재 도입을 통한 규모의 경제를 달성할 것"이라고 전망했다.

한편 제주항공은 지난 7일 전 거래일 대비 1.54% 하락한 4만1600원에 거래를 마쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)