미래에셋대우의 실적 추이. [표=NH투자증권 제공 ]

NH투자증권은 9일 미래에셋대우에 대해 "주가 하락 우려에도 투자금융(IB) 등의 호조로 시장전망치 수준의 실적을 기록했다"고 밝혔다. 목표주가는 1만3000원을 유지했다. 투자 의견도 매수를 권했다.

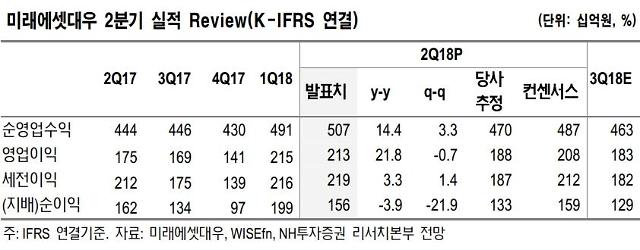

원재웅 연구원은 "미래에셋대우의 2분기 실적은 국내 및 해외 주식거래 감소로 위탁매매 수익은 감소했지만, IB 등의 이자 수익이 증가한 결과"라고 말했다.

특히 "IB 부문은 SV인베스트먼트 기업공개(IPO), 판교 알파돔 부동산 프로젝트파이낸싱(PF), ING생명 인수금융 리파이낸싱, 삼성중공업 유상증자 등으로 수익이 증가했다"며 "트레이딩 수익은 금리 하락에 따른 채권운용이익 증가 및 주가연계증권(ELS) 조기상환 이익 증가 등에 따른 것"이라고 전했다.

앞서 미래에셋대우는 지난 8일 올해 2분기 연결기준 영업이익이 2130억원으로, 지난해 동기 대비 21.8% 증가했다고 공시했다.

같은 기간 세전순이익은 2193억원으로, 3.3% 상승했다. 당기순이익은 1571억원으로, 4.0% 감소했다. IB 부문의 순영업 수익(1011억원)은 분기 사상 처음으로 1000억원을 넘어섰다.

원 연구원은 "미래에셋대우는 전통적인 증권업에서 탈피해 투자중심의 증권사로 변신하고 있다"며 "공격적인 자기자본 투자 확대와 해외 진출로 자기자본이익률(ROE)을 개선할 것"이라고 전망했다.

다만 "아직은 ROE가 낮아 타 대형사 대비 밸류에이션(실적 대비 주가 수준) 매력도가 높은 상황은 아니다"라고 덧붙였다. 미래에셋대우의 올해 예상 ROE와 주가순자산비율(PBR)은 각각 7.7%와 0.6배 수준이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)