마윈 알리바바 회장(왼쪽)과 마화텅 텐센트 회장. [사진=바이두]

오늘날 중국 바이두, 알리바바, 텐센트, 즉 BAT(3개사의 영문 이니셜)는 중국 벤처 창업 업계의 '큰손'이 됐다. 중국 스타트업들마다 BAT 투자를 받기 위해 안달이 났다. 든든한 실탄을 확보하는 한편, 손쉽게 트래픽을 유치할 수 있기 때문이다. 하지만 BAT 투자가 스타트업에게 '덫'이 될 수 있다는 경고음도 나온다. ‘큰 나무 그늘 아래 작은 나무는 성장할 수 없다’는 말처럼.

◆올해만 93개 기업에 투자···스타트업 사냥꾼 BAT

오늘날 BAT는 중국에서 '스타트업 사냥꾼’으로 불린다. 중국 데이터 플랫폼 IT쥐쯔(IT桔子)에 따르면 기업가치 10억 달러(약 1조1100억원) 이상 유니콘 기업 124곳 중 BAT의 직접 혹은 간접투자를 받은 기업은 절반에 달한다. 이 중 기업 가치가 50억 달러 이상인 기업의 80%는 BAT 투자를 받고 있다.

특히 텐센트가 가장 공격적이다. 올 들어 지난 7월말까지 모두 93개 기업에 투자했다. 투자액만 1874억7200만 위안(약 30조8000억원)에 달한다. 이는 지난 한해 텐센트 전체 투자 규모를 뛰어넘는 수준으로, 알리바바나 바이두와 비교해서도 각각 2배, 3배 많은 규모라는 게 시장의 분석이다.

통계에 따르면 텐센트가 지난 6년간 지분 투자한 기업만 600곳에 달한다. 텐센트 투자는 대부분 비공개로 이뤄지는 게 특징이다. 시리즈 B 이전의 초기 단계 스타트업에 대한 투자액만 보면 이미 중국 벤처캐피털 '톱3'에 든다.

사실 아마존·구글·페이스북 같은 미국 인터넷기업들도 스타트업에 거액을 투자한다. 하지만 BAT는 훨씬 더 공격적이다. 글로벌 컨설팅 업체 맥킨지 통계에 따르면 미국 '인터넷 공룡'의 미국 내 벤처캐피털 투자에서 차지하는 비중이 5%인 반면 BAT는 중국 내 벤처캐피털 투자의 50% 가까이를 차지하고 있다.

◆BAT가 낸 '고속도로' 타고 질주하는 스타트업

사실 이제 막 걸음마를 시작한 스타트업에게 BAT는 기댈 수 있는 든든한 산이다. 텐센트가 보유한 10억명 이상의 위챗 이용자, 100만개 기업이 입주한 알리바바 전자상거래 플랫폼, 그리고 중국 모바일결제시장 94%를 장악한 알리페이, 위챗페이는 스타트업에게 빠르게 질주할 수 있는 ‘고속도로’와 같다.

최근 나스닥에 상장한 핀둬둬(拼多多)가 대표적이다. 2015년 9월 창업한 지 3년 만에 3억명 고객과 100만개 상점 플랫폼을 확보하며, 알리바바, 징둥에 이은 중국 3대 전자상거래 기업으로 우뚝 섰다. 특히 텐센트는 2016년부터 핀둬둬에 투자해 지분 18.5%를 확보한 2대 주주로 올라섰다. 핀둬둬가 빠른 성장세를 거둘 수 있었던 데는 위챗 10억명 이용자를 활용한 SNS(소셜네트워크서비스) 공동구매 방식이 큰 힘이 됐다.

중국 인공지능(AI) 스타트업인 상탕과기(商湯科技·센스타임)와 쾅스과기(曠視科技·Face++)도 최근 알리바바의 투자를 유치했다. 업계 인사들은 알리바바의 방대한 데이터와 모바일결제, 신유통 등을 활용해 해당 기업들이 더 다양한 상황에서 각종 AI 기술을 제공할 수 있을 것으로 내다봤다. 사실 지난해 9월 상탕과기 공동 창업주 탕샤오어우(湯曉鷗)는 "우리는 쌀 다섯 말에 허리 굽히는 회사'가 아니라며 BAT 투자를 받지 않는다고 선언했지만 두달도 채 안돼 알리바바로부터 투자받았다. 그만큼 스타트업이 성장하기 위해 BAT는 거부할 수 없는 역량이자, 물리칠 수 없는 유혹이라고 업계 인사들은 말한다.

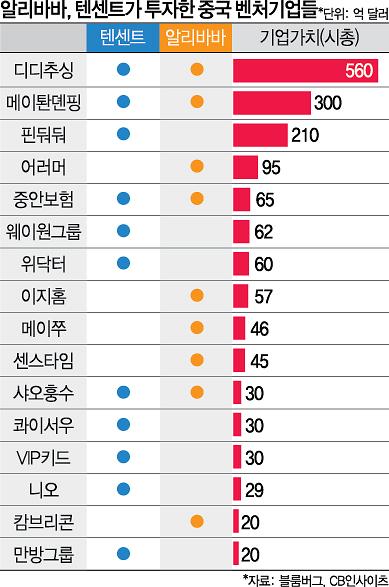

알리바바, 텐센트가 투자한 중국 벤처기업들. [그래픽=김효곤 기자]

◆알리바바·텐센트 '포로'로 전락하기도

하지만 BAT 투자가 스타트업에게 오히려 ‘독이 든 사과’가 될 수 있다는 경고음도 나온다. 블룸버그 비즈니스위크가 '중국 스타트업이 알리바바·텐센트 그림자에서 벗어나기 위해 몸부림치고 있다'고 묘사한 이유다.

알리바바나 텐센트는 결코 단순히 투자만 하는 게 아니다. 이사회 좌석을 확보해 회사 경영에 입김을 불어넣는다. 인수합병 등과 같은 회사 미래를 위한 중요한 결정을 할 때 알리바바나 텐센트의 눈치를 봐야 하는 이유다. 게다가 알리바바·텐센트에 지나치게 의존할 경우 홀로서기마저 힘들어질 수 있다.

실제로 핀둬둬는 나스닥 상장 기업설명서에 “텐센트와의 관계가 틀어지면, 회사 비즈니스 사업이 영향을 미칠 수 있다”는 리스크를 적시했다. 중국 상하이 소재 카이위안 캐피털 상무이사 브록 실버스는 “핀둬둬는 텐센트의 포로”라고 묘사했을 정도다. 그는 핀둬둬 사업이 흔들리거나 더 좋은 기업이 나타난다면 텐센트는 바로 투자를 중단할 수도 있다고 우려했다.

블룸버그 비즈니스위크는 최근 2년간 기업공개(IPO)를 진행한 중국 회사들 중 기업 설명서에 알리바바, 텐센트와의 협력 관계를 리스크 요인으로 포함시킨 곳이 많다고 전했다.

게다가 경쟁 관계에 있는 알리바바와 텐센트는 서로 상대방의 사업을 견제할 수 있는 스타트업이라면 거의 빼놓지 않고 투자를 한다. 그래서 일단 투자만 해놓고 실질적인 협력 지원은 해주지 않는 경우도 있다고 전문가들은 지적했다.

BAT에 합병된 이후엔 '전략적 무기' 수단으로 전락할 수도 있다. 최근 알리바바에 인수된 중국 배달앱 '어러머'는 한때 중국에서 기업가치 200억 달러도 넘볼 수 있는 잠재력 큰 스타트업으로 평가받았지만 이제 알리바바 '신유통' 전략의 도구가 됐다는 지적이 나온다.

이밖에 알리바바와 텐센트는 스타트업과 투자 계약을 맺을 때 다른 한쪽으로부터 투자를 받거나 전략적 제휴를 하지 않는다는 배타적 조항을 넣는다는 건 중국 벤처캐피털 업계에 널리 알려진 사실이다. 스타트업으로서는 사실상 알리바바냐 텐센트냐 '일방적 선택'을 강요받는 셈이다.

◆중국 벤처업계 휘젓는 BAT 투자…신중해야

BAT는 중국 전반적인 벤처캐피털 투자에까지 영향을 미친다. 중국 벤처캐피털들은 하루 빨리 BAT의 투자를 받을 만한, 혹은 BAT에 인수될 만한 벤처기업을 찾는 데 혈안이 돼 있다. 유리한 조건에서 단기간 내 엑시트, 즉 자금 회수가 가능하다는 이유에서다.

미국 사모펀드 콜버그크래비스로버츠(KKR)는 최근 보고서에서 "BAT가 스타트업의 성공과 실패를 좌지우지하는 힘이 그 어느 때보다 커졌다"고 진단했다. 베이선링 블룸버그인텔리전스 인터넷 애널리스트도 "중국 스타트업들이 빠르게 성장하는 중국 인터넷공룡의 그림자에서 벗어나기 힘들다"고 우려했다.

허우지융(侯繼勇) 펑윈(風云)캐피털 창업파트너는 최근 현지 증권시보와의 인터뷰에서 "시리즈 B 이전의 초기 단계 스타트업들에겐 BAT 투자를 받는 게 좋은 선택은 아니다"며 "회사가 어느 정도 성장 단계에 오른 시리즈 C, D 이후 BAT의 투자를 받아도 늦지않다"고 조언하기도 했다.

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)