[사진=각 보험사]

신한금융지주의 ING생명 인수가 막바지에 이르면서 ING생명의 추가 자본확충 필요성에 대한 관심이 높아지고 있다. 과거 알리안츠생명과 PCA생명이 건전성 탓에 기대 이하 가격에 팔렸기 때문이다.

지난 2016년 본사 사옥의 장부 가격만 1800억원을 웃도는 한국 알리안츠생명(현 ABL생명)이 중국 안방보험에 단돈 35억원에 매각됐다. 당시 매각가로 3000억원 이상이 논의됐다는 것을 감안하면 충격적인 일이었다.

원인은 한국 알리안츠생명의 건전성이었다. 새로운 대주주가 수천억원의 추가 증자를 통해 정상화시켜야 한다는 분석이 나오면서 기업 가치가 바닥까지 떨어진 것이다.

올해 미래에셋생명에 합병된 옛 PCA생명도 이와 비슷한 일을 겪었다. 당시 금융권에서는 3000억원 안팎의 매각가가 논의됐으나 미래에셋생명은 그 절반 수준인 1700억원에 인수했다.

PCA생명 역시 보험부채적정성평가(LAT) 결과가 급속도로 악화되는 등 건전성에서 덜미를 잡혔다. 이처럼 최근 몇 년 동안 생보사 M&A 사례에서 건전성 부실 탓에 '매각가 디스카운트'가 발생했다.

상황이 이렇자 매각을 앞둔 ING생명도 이들의 전철을 밟을 수 있다는 지적이 나오고 있다. 하지만 전문가들은 ING생명은 건전성 측면에서 확연히 다른 모습이라고 설명햇다.

우선 기본적인 지급여력(RBC)비율에서부터 차이가 난다. 매각 직전 RBC비율을 살펴보면 알리안츠생명은 210.82%(2016년 말 기준)로 당시 생보사 평균치인 308.81%에 미달했다. 그러나 ING생명은 438%(올해 2분기 말 기준)로 현재 평균치를 크게 상회하고 있다.

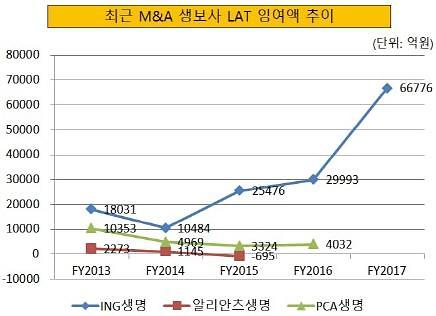

세부 건전성 수치를 살펴보면 차이는 더욱 크다. 2016년 헐값에 매각된 알리안츠생명은 2015년 LAT 결과 책임준비금 잉여액보다 부족액이 더 많은 것으로 나타났다. PCA생명 역시 책임준비금 잉여액이 2013년 말 1조353억원에서 매각 직전(2016년 말) 4032억원으로 61.05% 줄어드는 등 급속도로 악화됐다.

하지만 ING생명의 책임준비금 잉여액은 2013년 말 1조8031억원 수준에서 매년 증가해 지난해 말 6조6776억원으로 270.34% 확대됐다. 건전성 지표가 오히려 좋아진 것이다.

LAT는 각 보험사의 보험부채 시가평가 금액을 추정, 그 기준액 만큼 책임준비금을 적립토록 하는 제도다. 세부적인 차이가 상당하나 그 요점은 새로운 국제회계기준(IFRS17)과 유사한 면이 있다.

생보사 관계자는 "건전성이 한계에 이르러 대주주가 사실상 헐값에 매각했던 최근 생보사 매물과 ING생명은 분명 차이가 있다"며 "지금 수준의 금리 상황이라면 새로운 대주주가 추가 증자를 하지 않아도 건전성 위험은 없을 것 같다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)