[그래픽= 임이슬 기자]

정부의 포용금융 정책으로 오히려 저신용자들이 제도권에서 멀어지고 있다.

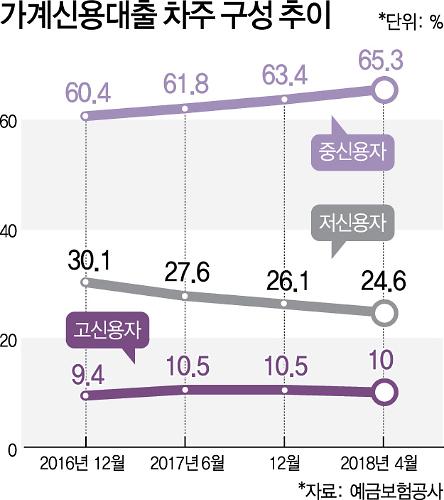

17일 예금보험공사에 따르면 저신용으로 분류되는 7~10등급의 저축은행 대출 비중은 2016년 말 30.1%에서 지난해 말 26.1%, 올해 4월 말 24.6%까지 떨어졌다. 특히 최근 1년 4개월 동안 저축은행의 가계신용대출 전체 잔액은 16.6% 증가했지만, 저신용자 대출 잔액은 4.7% 줄었다.

저신용자들의 자금 수요가 줄어들었기 때문이 아니다. 은행·저축은행·대부업 등 제도권 금융에서 저신용 차주에 대해 대출을 줄이고 있는 것이다.

시작은 가계대출 총량규제에서 비롯됐다. 정부가 각 업권별로 전년 대비 가계대출 증가 규모를 제한하면서 금융사들은 저신용자 대출 비중을 낮춰왔다.

법정 최고금리가 점점 낮아지는 것도 저소득층의 대출 문턱을 높이는 결과를 낳았다. 금융당국은 2016년 법정 최고금리를 연 34.9%에서 연 27.9%로 인하한 데 이어 올해 2월에는 24%로 낮췄다. 문재인 대통령의 공약에 따라 내년에는 20%로 추가 인하될 가능성이 크다.

이에 따라 각 저축은행은 가계신용 대출금리를 줄줄이 내렸다. 금리 문턱은 낮아졌지만 아이러니하게 이 같은 혜택이 저신용자에게는 돌아오지 못하고 있다. 저축은행들은 지금까지 은행에서 금융서비스를 받지 못하는 저신용자들에게 대출을 해주는 대신 위험 프리미엄을 감안해 높은 금리를 매겨왔다.

저축은행 관계자는 "정해진 규모 내에서 대출을 할 수 있다면 시장 논리에 따라 돌려 받을 가능성이 높은 고신용 또는 중신용자에게 대출이 집중될 것"이라며 "조달금리 하락이 제한된 상황에서 대손비율이 높은 저신용·저소득 계층에 대한 대출금리를 낮추는 데 한계가 있을 수밖에 없다"고 전했다.

김상봉 한성대 교수는 최고금리가 24%로 인하된 후 자금시장에서 배제되는 저신용자 수가 25만8000명, 총 배제금액은 4조6000억원에 달할 것으로 추산했다. 저신용자들은 제도권 금융사에서 대출을 받지 못하면 연평균 111%의 초고금리와 불법 추심이 횡행하는 불법 사채시장으로 빠지게 된다.

이를 방지하기 위해 정부는 서민들을 위해 미소금융·햇살론 등의 서민정책금융을 지원하고 있다. 하지만 재원 마련에 한계가 있다. 또 최근 급증하고 있는 대위변제율 등으로 인해 큰 폭의 확충은 쉽지 않을 것이라는 게 학계의 전망이다.

문종진 명지대 경영대 교수는 "금리 운용 폭이 좁아지면 저신용자에 대한 서민자금 공급이 큰 폭으로 축소될 것"이라며 "이들의 금융소외 현상은 예상보다 더 확대될 수 있다"고 우려했다.

현재까지 불법 사채시장에 대해 전수조사가 이뤄진 적은 없다. 갤럽이 2016년 사채시장을 이용한 54명을 대상으로 조사한 결과에 따르면 사금융에서 돈을 빌린 평균 액수는 5608만원으로 집계됐다. 직업별로 무직이, 월평균 가구 소득별로는 200만원 미만 가구가, 연령별로는 60~75세가 가장 많이 사용했다.

금융권 관계자는 "이미 사채시장으로 저신용·무신용 차주들이 많이 넘어갔을 것으로 추정된다"며 "당국의 서민정책금융 상품만으로 수요를 감당하기엔 턱없이 부족하기 때문에 제도권 금융의 최후 보루인 대부업의 조달금리 규제 등을 완화해 저신용자들을 수용해야 한다"고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)