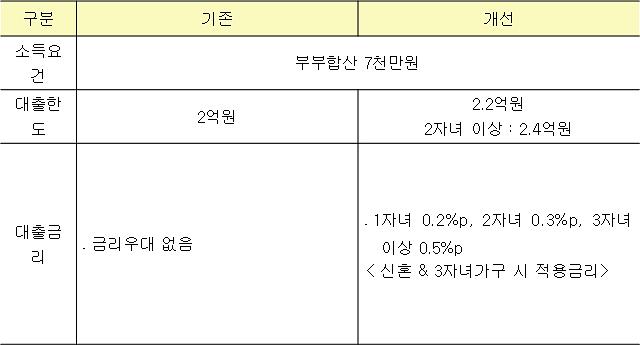

신혼부부 전용 & 유(有)자녀 디딤돌대출 제도개선 비교표[자료=국토교통부 제공 ]

정부가 이르면 이달 5일부터 적격대출도 다주택자가 받을수 없도록 차단하고 무주택자나 일시적 1주택자만 이용할 수 있도록 개편한다. 이에따라 정책모기지의 다주택자 이용이 모두 차단된다. 기존에는 보금자리론이나 디딤돌대출과 달리, 적격대출은 9억 원 이하 주택에 한해 다주택자들도 담보주택당 최대 5억 원까지 이용할 수 있었다.

3일 한국주택금융공사(HF) 등에 따르면, 주택금융위원회는 오는 4일 이같은 내용이 담긴 안건을 의결한다.

안건이 통과하면 5일 신청접수분부터 지역과 상관없이 무주택자이거나 기존 주택을 2년 내에 처분하기로 약속한 일시적 1주택자만이 적격대출을 이용할 수 있다. 일시적 1주택자의 경우 적격대출을 받기 위해서는 현재 보유하고 있는 주택을 2년 내 처분하겠다는 약속을 해야 한다.

이에 따라 1주택자 등 '집 있는 사람'은 대출을 받기가 더 어려워질 전망이다. 9.13대책 발표 후 국민, 신한 등 시중은행들은 규제지역에 한해 적격대출 이용에 제한을 두고 있으나, 5일부터는 규제지역과 상관없이 전국 어디서나 무주택자나 일시적1주택만이 적격대출을 이용할 수 있다.

정부는 정책모기지의 혜택이 실수요자들에게 돌아가도록 개편하고 있다. 국토교통부는 지난달 28일부터 디딤돌대출의 경우 신혼부부에 한해 소득 제한을 6000만원에서 7000만원으로, 대출한도도 2억원에서 2억2000만원으로 늘렸다. 또 2자녀 이상인 다자녀 가구의 대출한도를 2억4000만원으로 높였다. 자녀수에 따라 우대금리도 누릴 수 있다. 1자녀는 0.2%포인트, 2자녀는 0.3%포인트, 3자녀 이상은 0.5%포인트다.

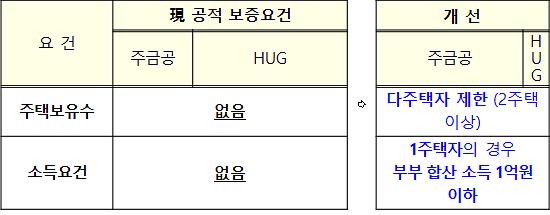

공적 전세자금(HUG, 주금공) 보증 제도 보완 [자료=국토교통부 제공]

전세자금보증도 마찬가지다. 9.13대책에 따라 2주택 이상자에는 전세자금 대출에 대한 공적보증이 금지된다. 1주택자는 부부합산소득 1억 원 이하까지만 보증이 제공된다.

여기에 더해 총체적상환능력비율(DSR) 규제가 보험사, 저축은행 등으로 확대된다. 이러한 전례 없는 초강도 대출규제에 더해 금리인상 가능성도 높아져 이자 부담도 가속화될 전망이다. 김현미 국토부 장관은 지난 2일 "금리에 대해 변화가 필요한 시점이라고 생각한다. 시중에 넘쳐나는 유동성을 정상화하는 게 주택정책의 중요한 요인 중 하나"라고 언급, 한국은행이 금리인상에 나서라고 우회적으로 압박했다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)