신창재 교보생명 회장은 재무적투자자(FI)의 요구대로 교보생명 지분을 되살 수 있을까. 풋옵션 요구가 공식화된 현 상황에서 신 회장이 선택할 수 있는 해결 방안은 무엇일까.

29일 금융 및 투자은행(IB) 업계에 따르면 어피너티에쿼티파트너스, IMM프라이빗에쿼티(PE) 등으로 구성된 어피너티 컨소시엄은 풋옵션 행사를 의결하고 이를 신 회장에게 공식 통보했다. 그동안 약속된 IPO가 제대로 이뤄지지 않는데 실망한 FI들이 최후의 카드를 꺼내든 것이다.

◇ 계약대로 풋옵션 이행···경영권 리스크 높아

신 회장이 가장 먼저 선택할 수 있는 방안은 계약대로 FI의 지분을 되사주는 것이다. 하지만 이는 신 회장에게 가장 피하고 싶은 선택지다.

해당 풋옵션 계약을 살펴보면 권리 행사 가격을 미리 정하지 않고, 행사 시점에서 교보생명의 '정당한 가치(Fair Market Value)'를 산정키로 했다. 이 때문에 우선 양쪽이 합의할 만한 정당한 가치를 찾는 것부터 논란이 예상된다.

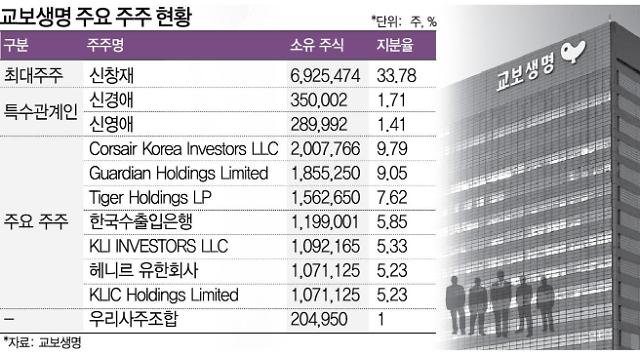

또 적정 가격을 찾는다 하더라도 신 회장 개인이 1조원이 넘는 교보생명의 주식을 되살 여력이 희박하다는 점이 문제다. 결국 신 회장이 보유한 교보생명 주식을 동반 매각해야하는 상황에 처할 수 있다. 이 경우 신 회장은 경영권에 직접적인 타격을 입을 수 있다.

◇ FI 달래려 IPO 강행···역시 경영권 리스크 해소 못해

FI를 달래기 위해 IPO를 강행하는 방안을 생각할 수 있다. 하지만 이 경우도 신 회장의 경영권이 흔들릴 수 있다. 현재 신 회장 및 특수관계인 지분율은 36.91%에 불과하다. 만약 IPO를 통해 신주를 발행할 경우 지분율은 더 하락할 수밖에 없다.

그렇다고 교보생명이 신주를 발행하지 않고 IPO를 진행하기도 어렵다. 현재 국내 보험사는 글로벌 건전성 규제 강화 탓에 자본 확충 필요가 여느 때보다 커진 상황이다. 만약 IPO를 진행하게 된다면 신주를 발행해 최대한 자본을 확충하는 것이 이상적이다.

결과적으로 대주주 입장과 회사의 자본 확충 욕구가 서로 상충된다. 미래의 경영권 위협과 건전성 리스크를 정확히 예단할 수 없어 중간지점을 찾기도 쉽지 않다. 교보생명 입장에서 IPO는 매우 어려운 작업일 수밖에 없다.

◇ 또 다른 백기사···찾기가 쉽지 않다

IPO나 풋옵션 행사가 어렵다면 또 다른 방안은 제 3자로의 매각이다. 대우인터내셔널 지분을 어피너티 컨소시엄이 받아준 것처럼 새로운 백기사가 문제 지분을 매입하면 된다.

그러나 어피너티 컨소시엄이라는 백기사를 끌어올 수 있었던 2012년과 지금은 상황이 많이 다르다. IFRS17 도입을 앞두고 생보업황이 최악으로 치닫고 있는 상황이다. 동시에 교보생명이 IPO에 적극적이지 않다는 사실이 모든 투자자에게 알려졌다. 1조원이 넘는 자금을 투자할 투자자를 찾기가 쉽지 않다.

◇ 새로운 빅딜···1순위 KB금융?

위의 선택지를 고르기가 사실상 쉽지 않은 탓에 금융 및 IB업계에서는 교보생명을 둘러싼 '빅딜' 가능성이 조심스레 점쳐진다. 비은행 부문 강화를 노리는 대형 금융지주사가 교보생명을 인수한다는 시나리오다.

이 경우 인수 후보 1순위는 단연 KB금융지주다. 과거 KB금융은 신 회장이 보유한 교보생명 지분과 자사의 신주를 맞교환하는 형태의 주식스왑(equity swap)을 제안한 적이 있다. 최근에도 KB금융은 내부적으로 교보생명 인수를 준비하고 있는 상황이다.

IB업계 관계자는 "신 회장은 일단 IPO를 진행하면서 백기사를 찾아볼 것 같지만 지금까지 발견 못한 백기사를 갑작스레 찾을수 있을까 싶다"며 "신 회장의 입지가 갈수록 위축될 수밖에 없어 새로운 빅딜 가능성도 낮지는 않다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)