조현준 효성그룹 회장[사진=효성 제공 ]

[사진=아주경제 미술팀]

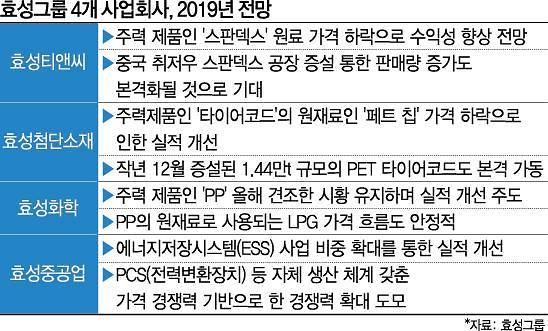

효성티앤씨·효성첨단소재·효성화학·효성중공업 등 효성그룹의 4개 사업회사가 올해 일제히 성장궤도에 올라탈 것으로 보인다. 각 사별로 주력제품의 원가 경쟁력 상승 및 공장증설에 따른 생산량 확대 등 실적에 힘을 보태는 긍정적인 요인들이 산적해있다. 업계에서는 조현준 효성그룹 회장의 한발 빠른 선제적 투자 전략이, 성장 속도를 상당 수준 앞당겼다는 평가가 나온다.

14일 금융정보업체 에프앤가이드에 따르면, 주요 증권사들은 효성티앤씨가 올 1분기 매출 1조4923억원, 영업이익 663억원을 거둬들일 것으로 전망했다. 이는 전년 동기보다 매출(1조3407억원)은 11.3%, 영업이익(575억원)은 15.3% 각각 증가한 수준이다.

일등 공신은 고부가가치 섬유 소재인 ‘스판덱스’ 사업이다. 스판덱스 사업은 지난해 3분기부터 주요 원재료인 부탄디올(BDO)과 메틸렌디페닐디이소시아네이트(MDI)의 가격이 떨어지며, 섬유 부문의 실적 개선세를 주도하고 있다.

올해는 지난해 5월 완공된 중국 취저우 스판덱스 공장 증설을 통한 판매량 증가도 본격화될 것으로 기대된다. 효성티앤씨는 이를 통해 현재 32~33% 수준인 시장 점유율을 점진적으로 40%까지 키워, 글로벌 1위 자리를 더욱 공고히 할 계획이다. 전유진 케이프투자증권 연구원은 “올해에는 스판덱스 원재료의 가격 하락과 중국 및 인도의 스판덱스 증설 설비 가동 효과가 맞물리며 뚜렷한 성장가도를 달릴 것으로 전망된다”고 분석했다.

효성첨단소재 역시 올 1분기 매출 7460억원, 영업이익 420억원 수준을 벌어들이며, 지난해의 부진을 털어낼 전망이다. 주력제품인 타이어코드의 원재료인 페트 칩(PET Chip) 가격이 크게 하락한 점이 주효하게 작용했다. 이동욱 키움증권 연구원은 “최근 페트 칩 가격은 고점 대비 톤(t)당 300달러 이상 떨어졌다”며 “판가의 변동이 없다면, 분기 당 200억원 이상의 마진 개선이 발생할 것으로 추정된다”고 설명했다. 이외에도 작년 12월에 증설된 1.44만t 규모의 PET 타이어코드가 올해 1분기 본격 가동되는 점도 실적에 긍정적으로 작용할 전망이다. 이 연구원은 “효성첨단소재가 올 상반기에 효성 화학 3개사 중 가장 큰 주가 회복을 이뤄낼 것”이라고 전망했다.

효성화학은 올 1분기 매출 4380억원, 영업이익 280억원을 벌어들일 것으로 추정된다. 증권가에서는 효성화학의 올해 영업이익이 전년 대비 44.0% 급증할 것이라는 분석도 나온다. 주력 제품인 PP(폴리프로필렌)가 견조한 시황을 유지하고 있는 점이 주된 근거다. 전우제 흥국증권 연구원은 “PP는 주로 하수관·상업용 파이프에 사용되는 만큼, 올해 중국과 인도의 인프라 투자 확대에 따른 수혜가 예상된다”고 설명했다. PP의 원재료로 사용되는 LPG 가격흐름이 안정적인 점도 긍정요인이다. LPG 가격은 지난해 10월 t당 655달러에서 11월 t당 540달러, 12월 t당 445달러, 1월 t당 430달러로 급락세를 이어가고 있다. 업계서는 적어도 오는 3분기까지는 이같은 기조가 유지될 것으로 내다보고 있다.

효성중공업은 에너지저장시스템(ESS) 사업 비중 확대를 통한 실적 개선을 노린다. ESS는 대용량 에너지 저장 장치로 발전량이 가변적인 신재생에너지의 안정적인 사용에 필수적인 설비다. 최근 전력 공급 불안 해소 및 정부의 신재생에너지 확대 정책에 따라 수요가 급격히 늘어나고 있다. 효성중공업의 ESS부문 매출은 지난해 전년 대비 약 500% 이상의 성장을 이뤄낸 바 있다. 업계 관계자는 “효성중공업은 신재생에너지용 ESS 분야에 강점을 갖고 있다”며 “현재 설비 핵심 부품인 PCS(전력변환장치)를 자체 생산하고 있는 만큼, 가격 경쟁력을 바탕으로로 영향력 확대를 노릴 것”이라고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)