[자료=LG화학 제공]

LG화학의 지난해 4분기 실적이 급감했다. 주력 사업인 기초소재부문의 수요 부진 및 시황이 둔화된 여파다. 현재 LG화학의 전체 매출 중 기초소재가 차지하는 비중은 60%를 넘어선다.

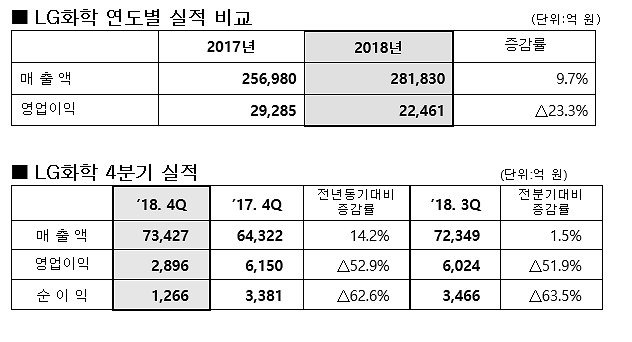

이 회사는 지난해 4분기 2895억5900만원의 영업이익을 벌어들였다고 28일 공시했다. 이는 전년 동기(6149억8100만원) 대비 52.9% 감소한 수치다. 직전 분기(6023억7900만원)와 비교해도 51.9%나 떨어졌다. 당기순이익 역시 1266억원으로 전년 동기(3381억원) 보다 62.6% 줄었다. 다만, 매출액은 7조3427억원으로 전년 동기(6조4322억원) 보다 14.2% 늘었다.

정호영 LG화학 최고운영책임자(COO) 사장은 “기초소재부문에서 무역 분쟁 등에 따른 수요 위축, 여수 NCC공장 정기보수 영향으로 이익 규모가 축소됐다”며 “그러나 전지부문에서 분기 매출 첫 2조원을 돌파하고 자동차전지는 분기 기준 BEP(손익분기점)를 달성하는 등 유의미한 성과가 있었다”고 설명했다.

연간 실적 흐름 역시 좋지 못했다. LG화학의 지난해 영업이익은 2조2461억원으로 직전년도보다 23.3% 감소했다. 같은 기간 매출은 28조1830억원으로 전년보다 9.7% 늘었다. 매출은 창사 이래 사상 최대 규모다.

올해는 기초소재부문의 고부가 사업 비중 확대 및 전지부문의 이익 성장세 등을 앞세워 분위기 반전을 노린다.

LG화학은 올해 매출 목표를 전년 대비 13.5% 증가한 32조원으로 설정했다.

예상투자(CAPEX) 규모는 전년 대비 34.8% 증가한 6조 2000억원이다. 기초소재부문 고부가 사업 및 전지부문의 수요 대응을 위한 조치다.

사업부문별 전략을 살펴보면, 기초소재부문은 △고부가 PO(폴리올레핀), ABS 등 고부가 사업 비중 확대 △나프타분해시설(NCC) 증설을 통한 자급률 확대와 원가 경쟁력 강화 등을 추진할 계획이다.

전지부문 자동차 및 에너지저장장치(ESS) 전지 매출 확대와 수익성 개선 활동에 중점을 둔다. 동시에 소형전지는 원통형 신시장 기반의 성장을 확대해 나갈 예정이다.

정보전자소재부문은 고부가 제품 중심의 구조 전환을 통해 수익성을 개선을 노린다. 주요 제품의 판매 확대와 신약 연구개발(R&D)도 지속 추진한다.

정 사장은 “올해에는 주요 시장의 수요 위축 등으로 대외적인 불확실성이 큰 상황”이라며 “기초소재부문의 사업구조 고도화, 전지부문의 큰 폭의 매출 확대 등을 통해 지속적인 성장과 안정적인 수익 구조를 확보해 갈 것”이라고 밝혔다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)