[자료=포스코 제공 ]

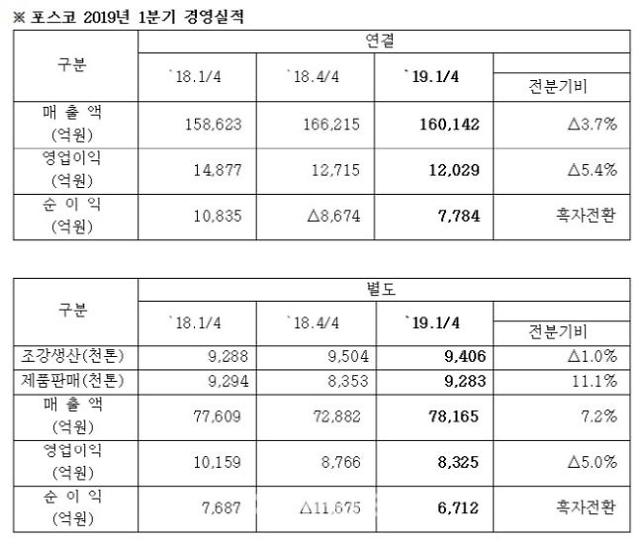

포스코는 지난 1분기 연결기준으로 1조2029억원의 영업이익을 벌어들였다고 28일 공시했다. 이는 전년 동기(1조4877억원) 대비 19.1% 감소한 수치다. 직전 분기(1조2715억원)와 비교해도 5.4% 줄었다. 매출액은 16조142억원으로 전년 동기(15조8623억원) 대비 0.9% 늘었다.

실적 발목을 잡은 요인은 주력 사업인 철강 부문의 약세다.

철광석 등 원재료 가격 상승이 악재로 작용했다. 올 1월 초 톤(t)당 72달러 수준이던 철광석 가격은 발레 댐 붕괴 이후 두 달여 만에 24% 급등했다. 지난 23일 기준으로 철광석 가격은 94.48달러까지 뛰어올랐다. 이를 주요 철강제품의 판매 가격에 이를 충분하지 못해 수익성이 악화됐다.

다만 계열사 사업은 꾸준한 성장세를 이어가며 '실적 방어벽' 역할을 했다.

실제로 증권가에서는 포스코의 1분기 영업이익이 1조 1600억원대까지 떨어질 것으로 내다봤지만, 이보다 400억원 가량 높은 성적을 내놨다.

이에 대해 회사 측은 "글로벌인프라 부문에서 계열사 포스코인터내셔널의 미얀마 가스전 판매 증가, 포스코에너지의 LNG발전 판가 상승 등 무역과 에너지 사업의 호조가 주된 역할을 했다"고 설명했다.

재무건전성도 좋아지고 있다. 연결기준 부채비율은 리스 회계기준 개정으로 전분기 대비 1.6% 포인트 높아진 68.9%를 기록했으나, 시재증가 및 차입금 감소 기조를 유지하고 있다.

별도기준 부채비율은 미지급배당금 증가로 0.4% 포인트 상승한 20.0%로 나타났으나, 시재 증가로 순현금 규모가 전분기 대비 4400억원 증가한 3조 4500억원을 기록했다.

포스코는 향후 고부가가치 제품 확대 등을 통한 수익성 확보에 나서기로 했다. 포스코 관계자는 "원가절감, 고부가가치 제품 판매 확대, 재무건전성 확보 등 수익 창출 노력을 지속해 나갈 예정"이라고 설명했다.

올해 업황 전망에 대해선 "중국의 경기부양, 신흥국의 견조한 성장세 등으로 철강가격이 소폭 반등할 것"이라며 "다만 글로벌 경제 불확실성에 따른 올해 세계 철강수요 증가세 둔화와 원료가 상승이 수익성에 영향을 줄 것으로 전망하고 있다"고 말했다.

한편, 포스코는 연결과 별도기준 매출액을 각각 연초 전망치인 66조3000억원과 30조1000원으로 유지했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)