노령연금 규모별 수급자 현황. [자료=하나금융경영연구소]

연금수급자의 노후생활비용 현황.

대한민국이 빠르게 늙고 있다. 그에 비해 대비는 불안하기 짝이 없다. 빈곤층으로 떨어지지 않으려면 일찌감치 은퇴할 나이를 넘기고도 일을 못 놓는다.

6일 인구보건복지협회와 유엔인구기금(UNFPA)이 내놓은 '2019 세계인구현황보고서'를 보면 우리나라 평균 기대수명은 83세에 달한다. 25년 전인 1994년보다 10년이 늘었다.

1970년만 해도 우리나라 합계출산율(15~49세 가임여성이 낳을 것으로 예상하는 자녀 수)은 4.71명에 달했다. 이제는 1명을 밑돈다. 이에 비해 65세를 넘어서는 인구는 전체에서 15%를 차지하고 있다. 세계 평균(9%)보다 한참 높다. 오는 2025년이면 이런 비율이 20%를 상회할 것으로 점쳐지고 있다.

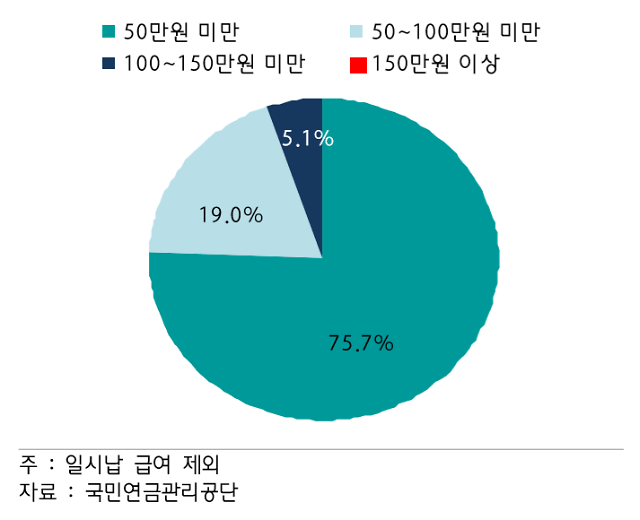

◆최소생활비 절반도 못 대는 국민연금

국민연금연구원이 내놓은 '고령자 경제생활과 노후준비 실태 보고서'를 보면 노후 적정생활비는 2017년 기준 한 달에 부부 243만원, 개인 108만원을 기록했다. 이보다 빠듯하게 잡은 최소생활비는 부부 176만원, 개인 108만원이었다.

국민연금은 이를 감당하기에 한참 모자라다. 2018년 국민연금과 노령연금을 함께 받은 사람 가운데 95%는 월 100만원도 못 받았다. 더욱이 10명 가운데 7.5명은 50만원을 밑돌았다.

국민연금 수급액이 노후생활비에서 차지하는 비중은 25.3%에 불과했다. 연금저축까지 합쳐도 월 평균 수령액이 61만원에 그친다. 역시 최소생활비에 한참 못 미치는 수준이다.

전망은 더 어둡다. 국민연금 소득대체율은 올해 기준 44.5%다. 이 비율은 2028년이면 40%까지 떨어질 것으로 보인다.

하나금융경영연구소가 내놓은 '국민연금 수급자 은퇴생활 보고서'를 보면 더 심각하다. 국민연금을 받는 고령층 가운데 은퇴 이전처럼 생활 수준을 유지하는 경우는 2018년 기준 1%도 안 됐다.

국민연금 수급자가 40대부터 노후자금을 저축했다고 치자. 하나금융연구소는 이런 경우에도 모아 둔 금융자산을 82세면 모두 쓸 것으로 점쳤다. 그렇다고 추가적으로 자금을 마련할 방법도 마땅하지 않다.

◆일자리 찾는 벼랑 끝 고령층

유경준 전 통계청장도 "국민연금으로 기본적인 삶을 영위하기에는 부족하다"고 지적한 적이 있다. 벼랑 끝에 몰린 고령층이 일자리를 찾아 나설 수밖에 없는 이유다.

우리나라 노인빈곤율은 2018년 기준 약 47%로 경제협력개발기구(OECD) 국가 가운데 가장 높았다. 노인인구 750만명 가운데 350만명가량이 가난하다는 얘기다. 이에 비해 전체 0ECD 회원국 노인빈곤율은 평균 14% 정도밖에 안 됐다.

노인 350만명이 가난하지만 기초생활보장제도 수급권은 약 40만명에게만 보장하고 있다. 나머지는 부양의무자 기준을 비롯한 까다로운 기초생활보장제도 규정 탓에 사각지대에 놓여 있는 것이다.

통계청은 '2018년 가계 금융조사 결과'를 내놓았다. 은퇴 세대가 생활비를 여유롭게 충당할 수 있는 가구는 전체에서 10.7%에 불과했다. 전체 은퇴 가구 가운데 60%는 생활비 부족을 토로하고 있다.

하루하루 먹고사는 일 자체가 가장 급하다는 얘기다. 65세를 넘어서는 고령층 취업자 수는 2014년 195만명에서 2018년 231만명으로 5년 만에 18%가량 늘었다. 정부가 노인 일자리 정책을 확대해왔지만, 공적 영역에만 맡겨서는 가파른 고령화를 감당하기에 역부족이었다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)