[사진=현대중공업그룹]

이 과정을 보면 현대중공업은 자금부담을 최소화했다. 산업은행이 보유한 대우조선해양 지분 인수에는 주식발행을 통해 해결한다. 국민연금은 물적분할안에 찬성하면서 힘을 보탰다. 산은과 국민연금은 각각 국내 조선업 경쟁력 강화와 주주가치 제고 등 표면적 명분이 있지만 ‘국민 혈세’로 도왔다는 시선을 피할 수 없을 것으로 보인다.

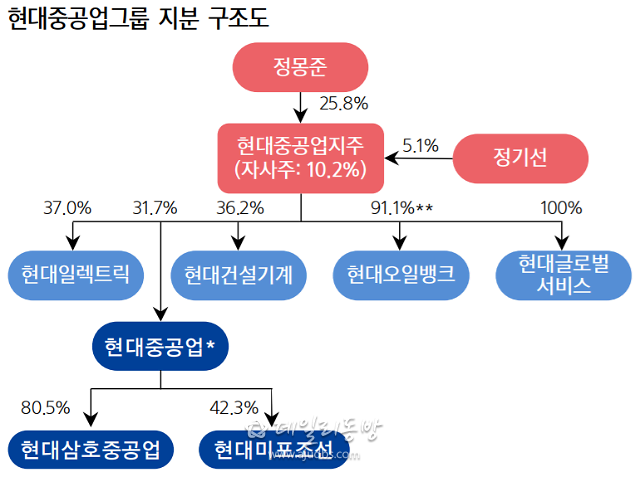

3일 금융투자업계에 따르면 현대중공업은 지난달 31일 임시 주주총회를 열고 물적분할(법인분할) 안건을 확정했다. 총 주식의 72.2%(5107만4006주)를 차지하는 주주가 참석한 가운데 참석 주식수의 99.9%(5101만3145주)가 찬성했다.

현대중공업은 존속법인이자 중간지주사인 ‘한국조선해양’과 신설법인이자 사업회사인 ‘현대중공업’으로 나뉜다. 한국조선해양은 투자와 연구개발을 담당하며 현대중공업은 조선·해양플랜트 등 사업 부문을 담당한다.

산은이 보유한 대우조선해양 지분 55.72%는 한국조선해양 주식과 교환한다. 대우조선이 한국조선해양 자회사가 되는 것이다. 산은은 1조2500억원 규모의 한국조선해양 상환전환우선주(RCPS)와 보통주를 받아 2대주주에 오른다.

한국조선해양은 현대중공업지주 등을 대상으로 하는 유상증자(1조2500억원)를 실시한다. 조달한 자금으로 대우조선 유상증자(1조5000억원)에 참여할 계획이다. 한국조선해양이 대우조선인수에 자체 부담하는 자금은 2500억원이다.

현대중공업지주는 한국조선해양 지분 30.95%를 보유하고 있어 증자 참여 규모는 4000억원 수준에 불과하다. 또 단순 물적분할은 분할·합병 반대에 따른 주식매수청구권을 부여하지 않는다. 실질적으로 현대중공업그룹이 떠안는 자금부담은 제한적이라 할 수 있다.

◇산은·현대중공업그룹 주도...적극 지원 국민연금

대우조선 부실 문제로 산은은 비판을 받아왔다. 일명 ‘골칫거리’로 전락하면서 ‘혈세낭비’ 등의 수식어도 따랐다. 매각도 쉽지 않았다. 부실 문제는 차치하더라도 글로벌 조선업 환경이 녹록치 않았던 탓이다. 공적자금 회수율도 시장의 관심사다.

한 증권사 연구원은 “산은이 대우조선 매각에서 주식 교환 형태로 전환한 것은 현대중공업그룹과 이해관계가 맞아떨어졌기 때문”이라며 “산은은 대우조선 헐값 매각 우려, 현대중공업그룹은 지배구조개편 이슈가 중심에 있었다”고 말했다. 그는 “산은은 조선 ‘빅1’ 체제를 통한 경쟁력 강화로 지분가치(한국조선해양)를 높이고 현대중공업그룹은 중간지주 설립을 통해 지배구조개편과 함께 승계 부문도 해결할 수 있게 됐다”고 덧붙였다.

[사진=삼성증권]

공정거래법이 개정되면서 현대글로벌서비스는 일감 몰아주기 대상(계열 물량 30% 이상)에 오르게 됐다. 하지만 현대글로벌서비스가 한국조선해양 자회사로 편입되면 현대중공업지주 손자회사로 변경돼 규제에서 벗어난다.

현대중공업 관계자는 “현대글로벌서비스는 사업 특수성 때문에 현대중공업에서 분리된 것”이라며 “그 목적 상 한국조선해양(구 현대중공업)의 자회사로 편입 등은 고려하지 않고 있다”고 말했다.

한편, 국민연금은 물적분할안 찬성에 이어 향후 한국조선해양의 유상증자(지분율 8.93%, 1100억원)에도 참여할 것으로 관측된다. 향후 고배당 가능성 등에 배팅한다고 볼 수 있지만 승계를 도왔다는 비판을 피하긴 어렵다.

국민연금은 한국조선해양뿐만 아니라 현대중공업지주 지분 9.62%를 보유중이다. 그룹 전반 실적 개선이 이뤄지지 않는다면 산은은 물론 국민연금도 ‘국민혈세’ 논란에서 벗어나기 어려울 전망이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)