16일 금융위원회에 따르면 '제2금융권 DSR 관리지표 도입방안'이 17일부터 시행된다.

DSR은 연간 소득에 대한 모든 대출 원리금 상환액의 비율로, 이를 일정 수준 아래로 억제하는 것이 제도의 목표인 만큼 종전보다는 대출심사가 깐깐해질 전망이다.

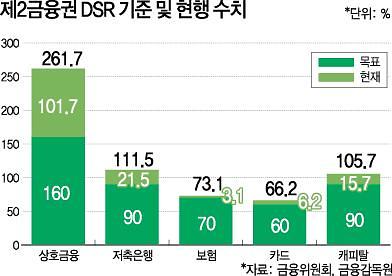

DSR(Debt Service Ratio)은 주택담보신용 등 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 비율을 의미한다. 소득 이상의 대출을 억제해 가계부채를 관리하고 금융사의 건전성을 강화하기 위해 도입됐다.

[출처:금융위원회, 금융감독원]

저축은행과 캐피털(할부금융)사는 시범운영 기간 각각 111.5%와 105.7%이던 평균 DSR을 2021년 말까지 모두 90%로 낮춰야 한다.

보험사는 현재 73.1%인 DSR을 70%로 낮춘다. 카드사도 현재 66.2%인 DSR을 60%로 끌어내려야 한다.

금융당국은 DSR이 도입된다 하더라도 개별 차주의 대출 한도가 단번에 낮아지지는 않을 것이라는 입장이다.

금융위 관계자는 "일정 기준을 넘으면 대출이 제한되는 주택담보대출비율(LTV)이나 총부채상환비율(DTI)과는 달리 DSR은 규제 비율을 넘더라도 금융회사들이 자율적으로 판단해 대출해줄 수 있다"고 말했다.

그러나 은행에서 대출을 받기가 어려워 제2금융권을 이용하던 취약차주들이 대출을 받기 어려워지기 십상이라는 분석이 나온다. 특히 평균 DSR 비율을 급격히 낮춰야 하는 상호금융과 저축은행에서 대출을 받기가 어려워 질 것으로 보인다.

금융사 관계자는 "은행권에서 DSR을 도입했는데 대출 억제 효과가 있어 제2금융권에도 도입하는 것으로 안다"며 "전체적으로 대출을 받기가 어려워지는 것은 분명할 것"이라고 말했다.

아울러 당국은 DSR 계산에 쓰이는 연간소득과 부채(원리금 상환액)의 산정 방식도 조정했다. 우선 제2금융권을 이용하는 고객 중에는 농·어업인이 많다는 점을 고려해 '조합 출하실적'도 신고소득 자료로 추가했다. 추정소득 인정 범위는 80%에서 90%로 확대했다. 이 같은 인정·신고소득 자료가 여러 건이면 7000만원까지 인정된다.

지금까지 예적금담보대출은 8년 분할상환으로 가정해 원리금을 모두 DSR에 반영했지만, 앞으로는 이자상환액만 DSR에 반영된다. 예적금담보대출의 원금이 사실상 대출이 아닌 점을 고려한 것이다.

같은 의미에서 보험계약대출(약관대출) 원금도 DSR 산정 시 제외된다. 이 역시 약관대출의 이자산환액만 DSR에 반영된다.

대부업체 대출도 DSR 산정에 포함되지 않는다. 다만 대부업 대출정보가 금융권에도 공유되는 만큼, 다른 대출의 DSR 산정에 대부업 대출이 포함된다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)