일각에서는 이 같은 대규모 금융피해 문제를 방지하기 위해 전 국민의 금융이해력을 강화해야 한다는 지적이 나옵니다. 이번에 문제가 된 파생결합상품의 경우 총 판매 잔액의 89%가 일반 개인투자자의 돈인데, 이들 상당수가 가입 당시 상품에 대한 정보를 제대로 이해하지 못했다고 조사됐기 때문입니다.

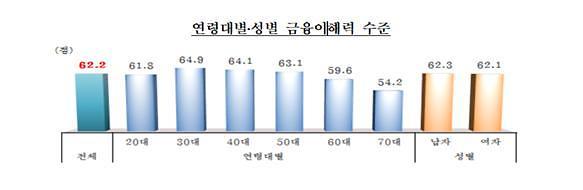

실제 우리나라 국민의 금융이해도는 경제협력개발기구(OECD) 회원국 평균보다 낮은 수준입니다. 금융감독원과 한국은행이 올해 초 발표한 '2018 전국민 금융이해력 조사'에 따르면 국내 성인(만 18~79세)의 금융이해력 점수는 62.2점으로 OECD 회원국 평균(64.9점)을 하회합니다.

[자료=금융감독원‧한국은행 제공]

이는 국내 금융교육이 부실한 탓입니다. 미국, 영국 등 해외 선진국에서는 이미 십여 년전부터 금융교육을 의무화한 반면에 우리나라는 최근에서야 금융교육을 정규 교과과정에 포함할지 여부를 검토하는 단계에 있습니다. 제대로 된 금융교육을 받지 못했으니 국민들의 전반적인 금융이해도가 낮을 수밖에 없는 일입니다.

이쯤 되면 나의 금융이해력이 어느 정도인지 궁금하실 수 있는데요. 금융감독원과 한국은행이 실시한 금융이해력 조사의 금융지식 문항 일부를 가져왔습니다. '예' 또는 '아니오'로 답할 수 있는 문항이니 간단히 풀어보실까요?

1. 수익률이 높은 투자는 상대적으로 큰 위험을 수반할 것이다. (어떤 사람이 귀하에게 큰 돈을 벌 수 있는 기회를 제안한다면 큰 돈을 잃어버릴 가능성도 있다.)

2. 높은 인플레이션은 생활비가 빠르게 증가한다는 것을 의미한다.

3. 일반적으로 주식시장에서 여러 주식을 구입함으로써 투자위험을 줄일 수 있다. (돈을 여러 곳에 투자하면 돈을 전부 잃어버릴 가능성이 낮아진다.)

세 문제의 정답은 모두 '예'입니다.

어떠신가요? 혹시 금융지식은 쌓아야 할 것 같은데 깊게 공부하기는 망설여지신다면 금융감독원 포털 '파인'을 활용하실 수 있습니다. 해당 사이트에는 실용적인 생활 금융정보 꿀팁 200선 등이 소개돼 있습니다. 이외에도 금융감독원 금융교육센터에 가면 온라인 교육 등이 마련돼 있습니다.

앨런 그린스펀(Alan Greenspan) 전 미국 연방준비제도(Fed) 의장은 "문맹은 생활을 불편하게 하지만 금융문맹은 생존을 불가능하게 한다"고 말했습니다.

학교에서 미처 배우지 못한 금융지식, 이제라도 하나씩 배워나가는 건 어떨까요?

[사진=게티이미지뱅크]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)