지난주 미국 뉴욕 3대 지수는 미·중 양국의 무역전쟁 우려가 한풀 꺾이면서 일제히 상승했다. 다우지수가 0.91% 올랐고, S&P500지수와 나스닥지수도 0.62%, 0.93% 각각 올랐다.

미국과 중국은 지난 10~11일(현지시간) 워싱턴DC에서 열린 고위급 무역협상에서 최종 합의를 향한 '1단계 무역협정'에 합의했다.

미국이 15일로 예정했던 중국산 수입품 2500억 달러어치에 대한 관세율 인상 계획을 철회하는 조건으로 중국은 400억~500억 달러 규모의 미국산 농산물을 사들이기로 했다.

기술 강제이전, 불공정 보조금 지급과 같은 핵심 쟁점이 빠졌다는 한계가 있었지만, 일단 관세전쟁의 격화라는 급한 불을 끈 만큼 시장은 다시 펀더멘털 요인으로 관심을 돌릴 것으로 보인다.

[사진=AP·연합뉴스]

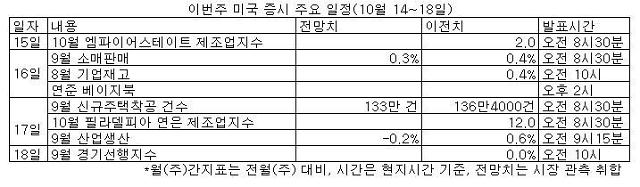

이번 주부터 미국 기업들의 3분기 실적 발표가 본격 시작된다. 15일 JP모건, 씨티, 웰스파고, 뱅크오브아메리카 등 은행들을 필두로, 넷플릭스, 코카콜라, IBM 등 50개 기업들의 실적이 쏟아질 예정이다.

전망은 좋지 않다. 팩트셋에 따르면 3분기 기업들의 순익은 전년비 4.1% 감소했을 것으로 예상된다. 이대로라면 2016년 집계를 시작한 뒤 최악의 성적을 쓰게 된다고 파이낸셜타임스(FT)가 지적했다.

9월 소매판매와 산업생산 등 미국의 경제 상황을 가늠할 핵심 경제지표도 발표된다. 앞서 미·중 무역전쟁에 따른 제조업 위축의 파장이 서비스업까지 영향을 미치고 있다는 신호가 나온 터라 지표에 대한 민감도가 높아졌다.

특히 소비자지출이 미국 경제의 70%를 뒷받침하는 만큼 소매판매 결과에 관심이 집중되고 있다. FT에 따르면 전문가들은 9월 소매판매가 전월비 0.3% 증가했을 것으로 보고 있다. 산업생산의 경우 제조업 부진과 맞물리면서 전월비 0.2% 감소가 예상됐다.

중국도 성장률, 물가상승률, 산업생산, 수출입 통계, 소매판매 등 굵직굵직한 지표들이 줄줄이 대기 중이다.

14~20일에는 워싱턴DC에서 IMF·WB 연차총회가 열린다. 15일 IMF가 세계경제전망을 업데이트할 예정인 가운데, 올해 성장률은 종전 전망치인 3.2%에서 하향 조정될 가능성이 높다.

유럽에서는 17~18일 브렉시트(영국의 EU 탈퇴)의 또 다른 변곡점이 될 유럽연합(EU) 정상회의가 열린다. 오는 31일 예정된 브렉시트를 앞두고 열리는 마지막 정상회의로, 브렉시트와 관련한 의사결정이 이뤄질 것으로 전망된다.

영국과 EU가 이번 정상회의 전 브렉시트 재협상을 타결할 경우 정상회의는 이를 추인하는 자리가 될 것으로 보인다. 재협상이 결렬될 경우 브렉시트 추가 연기 또는 합의 없는 '노딜'(no deal) 브렉시트 대비 계획 등이 논의될 것으로 예상된다.

[그래픽=이번주 미국 증시 주요 일정]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)