지난주 뉴욕증시 주요 지수는 브렉시트 불확실성에도 불구하고 양호한 기업 실적과 미중 무역협상 낙관론 속에 사상 최고치에 바짝 다가갔다. 한주 동안 다우지수가 0.7% 올랐다. S&P500 지수는 1.22%, 나스닥은 1.9% 각각 올랐다.

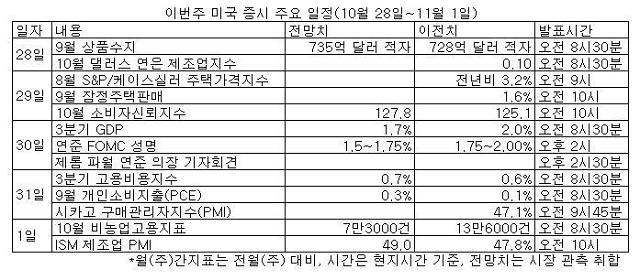

연준은 오는 29~30일 연방공개시장위원회(FOMC)에서 금리를 1.50~1.75%로 0.25%포인트 내릴 것이란 관측이 지배적이다. 이번 달 금리를 내리면 지난 7월 이후 세 번째 인하다. 관건은 향후 추가 인하를 어떻게 신호할지다.

이코노미스트들은 연준이 이번 인하 뒤엔 당분간 관망하겠다는 자세를 신호할 것으로 본다. 다만 제롬 파월 의장이 향후 추가 인하가 어렵다는 매파적 메시지를 발신할 경우 시장의 투자심리가 위축될 수 있다는 지적도 나온다.

글로벌 경기 둔화 우려가 계속되는 가운데 핵심 경제지표들도 발표를 앞두고 있다. 오는 30일 미국의 3분기 국내총생산(GDP) 성장률이 나오는데, 월스트리트저널(WSJ) 집계한 시장 전망은 1.6%다. 1분기 3.1%에서 2분기 2.0%까지 낮아진 성장률이 이번엔 1%대로 고꾸라질 것이라는 예상이다.

1일에는 10월 비농업부문 고용지표도 예정돼 있다. 전망이 엇갈리는 가운데 마켓워치는 신규고용이 7만3000건에 그칠 것으로 봤다. 이대로라면 9월 13만6000건의 거의 절반 수준이다. 실업률 반세기만에 최저인 3.5%를 이어갈 수 있을지도 관심사다.

그밖에 유로존 역시 이번주 3분기 성장률을 내놓고, 중국은 10월 제조업 구매관리자지수(PMI)를 발표할 예정이다.

미·중 무역협상과 관련해서는 낙관론이 유지되고 있다. 미국 무역대표부(USTR)는 지난주 금요일 중국과 '1단계 무역협정' 중 일부에서 최종 합의에 근접했다며 낙관론을 부채질했다. 양국은 오는 11월 아시아태평양경제협력체(APEC) 정상회의를 통해 1단계 무역협정을 최종 마무리한다는 계획이다.

영국의 유럽연합(EU) 탈퇴, 즉 브렉시트 전개 상황도 주요 변수다. EU는 오는 31일로 예정된 브렉시트 시한을 연장한다는 원칙에 합의했지만, 연장 기간을 두고는 이견이 있는 것으로 알려졌다. 보리스 존슨 총리가 12월 열겠다고 한 조기 총선은 의회 이견 속에 성사 여부가 불투명하다.

[그래픽=이번주 뉴욕증시 주요 일정]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)