오늘부터 총부채원리금상환비율(DSR) 관리가 대출 차주별 40%로 제한되고 9억원을 초과하는 부분에 대해서 주택담보대출비율(LTV)이 기존 40%에서 20%로 하향 조정된다.

22일 금융권에 따르면 23일부터 서울 전역을 비롯한 투기지역·투기과열지구에 대한 대출 규제가 본격 시작된다.

먼저 그동안 참고비율로 관리되던 DSR이 차주별 40%로 규제화된다. DSR은 주택담보대출 외에 신용대출, 마이너스통장, 자동차 할부 등 금융회사에서 받은 모든 가계대출의 원리금 상환액을 연소득으로 나눈 비율이다.

그동안 은행들은 대출 전체의 DSR 평균을 40% 이내로 관리하면 됐다. 일부 고객에게 DSR 40% 이상을 적용할 경우, 다른 고객에게 DSR 40% 미만을 적용해 평균치 40%를 맞출 수 있는 구조였다.

하지만 이날부터는 9억원 초과 주택보유 신규 대출자에 무조건 DSR 40% 이상 대출을 해줄 수 없다. 이는 대출 용도와 관계없이 적용된다. 주택구매 목적뿐 아니라 생활 안정 자금 목적의 주택담보대출 역시 DSR 규제 강화 적용 대상이다.

그나마 2금융권은 규제가 덜하다. 보험·상호금융·저축은행 등은 내년 말까지는 DSR 60%, 2021년 말까지는 DSR 50%가 적용되기 때문이다. 내년 말까지 2금융권을 이용하면 은행에서 대출을 받을 때보다 DSR 20%만큼의 추가 대출을 받을 수 있다는 의미다.

시중은행 관계자는 "차주별 DSR 40% 규제는 신규 주택담보대출을 받는 사람부터 적용된다"며 "기존 주택담보대출 이용자의 신용대출이 막히는 일은 없다"고 말했다.

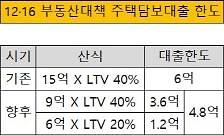

9억원이 넘는 주택에 대한 대출도 제한된다. 집값이 9억원이 넘으면 초과하는 가격부터 LTV가 기존 40%에서 20%로 차등 적용된다. 만약 14억원짜리 아파트를 산다고 하면 9억원까지는 LTV 40%를 적용하고 나머지 5억원은 LTV 20%가 되는 것이다.

지금까지는 15억원짜리 아파트를 사기 위해서 6억원까지 대출을 받을 수 있었다. 그러나 새로운 규제가 적용되면 대출한도는 4억8000만원까지로 제한된다. 결국 15억원짜리 아파트를 사기 위한 현금이 종전보다 1억2000만원 늘어나는 셈이다.

금융당국은 혼란을 줄이기 위해 대출 규제의 기준이 되는 집값의 적용 시점은 '대출신청일'이라고 밝혔다. 또 금융당국은 개인 간(P2P) 대출이 부동산 대책의 우회경로가 되지 않도록 관리하겠다는 방침이다.

금융당국은 혼란을 줄이기 위해 대출 규제의 기준이 되는 집값의 적용 시점은 '대출신청일'이라고 밝혔다. 또 금융당국은 개인 간(P2P) 대출이 부동산 대책의 우회경로가 되지 않도록 관리하겠다는 방침이다.

권대영 금융위 금융혁신기획단장은 "P2P 주택담보대출은 규모도 작고 후순위인데다 금리도 높지만, P2P 자체가 풍선효과의 경로로 쓰일 수 있다는 지적도 있는 만큼 정부가 선제적으로 대응하겠다"며 "가이드라인도 시행령도 있지만, 금융감독원과 P2P 업계 점검 회의를 할 것"이라고 말했다.

22일 금융권에 따르면 23일부터 서울 전역을 비롯한 투기지역·투기과열지구에 대한 대출 규제가 본격 시작된다.

먼저 그동안 참고비율로 관리되던 DSR이 차주별 40%로 규제화된다. DSR은 주택담보대출 외에 신용대출, 마이너스통장, 자동차 할부 등 금융회사에서 받은 모든 가계대출의 원리금 상환액을 연소득으로 나눈 비율이다.

그동안 은행들은 대출 전체의 DSR 평균을 40% 이내로 관리하면 됐다. 일부 고객에게 DSR 40% 이상을 적용할 경우, 다른 고객에게 DSR 40% 미만을 적용해 평균치 40%를 맞출 수 있는 구조였다.

하지만 이날부터는 9억원 초과 주택보유 신규 대출자에 무조건 DSR 40% 이상 대출을 해줄 수 없다. 이는 대출 용도와 관계없이 적용된다. 주택구매 목적뿐 아니라 생활 안정 자금 목적의 주택담보대출 역시 DSR 규제 강화 적용 대상이다.

그나마 2금융권은 규제가 덜하다. 보험·상호금융·저축은행 등은 내년 말까지는 DSR 60%, 2021년 말까지는 DSR 50%가 적용되기 때문이다. 내년 말까지 2금융권을 이용하면 은행에서 대출을 받을 때보다 DSR 20%만큼의 추가 대출을 받을 수 있다는 의미다.

시중은행 관계자는 "차주별 DSR 40% 규제는 신규 주택담보대출을 받는 사람부터 적용된다"며 "기존 주택담보대출 이용자의 신용대출이 막히는 일은 없다"고 말했다.

9억원이 넘는 주택에 대한 대출도 제한된다. 집값이 9억원이 넘으면 초과하는 가격부터 LTV가 기존 40%에서 20%로 차등 적용된다. 만약 14억원짜리 아파트를 산다고 하면 9억원까지는 LTV 40%를 적용하고 나머지 5억원은 LTV 20%가 되는 것이다.

지금까지는 15억원짜리 아파트를 사기 위해서 6억원까지 대출을 받을 수 있었다. 그러나 새로운 규제가 적용되면 대출한도는 4억8000만원까지로 제한된다. 결국 15억원짜리 아파트를 사기 위한 현금이 종전보다 1억2000만원 늘어나는 셈이다.

[사진=금융위원회]

권대영 금융위 금융혁신기획단장은 "P2P 주택담보대출은 규모도 작고 후순위인데다 금리도 높지만, P2P 자체가 풍선효과의 경로로 쓰일 수 있다는 지적도 있는 만큼 정부가 선제적으로 대응하겠다"며 "가이드라인도 시행령도 있지만, 금융감독원과 P2P 업계 점검 회의를 할 것"이라고 말했다.

오늘부터 총부채 원리금상환 비율(DSR) 관리가 대출 차주별 40%로 제한되고 9억원을 초과하는 부분에 대해서 주택담보대출 비율(LTV)이 기존 40%에서 20%로 낮아지게 된다.[사진=연합뉴스]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)