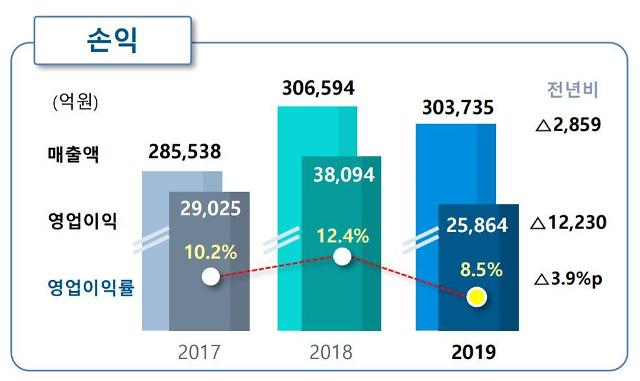

포스코의 지난해 철강재 판매량은 전년대비 40만t 늘어난 3599만t를 기록했지만 매출과 영업이익은 줄어든 모습을 보였다. 이는 글로벌 경기둔화와 수요산업 침체, 보호무역주의 강화 등 판매여건이 악화된 상황에서 철광석과 석탄 등 원료가 상승으로 수익성이 훼손된 탓이다.

다만 영업이익 감소폭은 고부가가치 제품 판매 확대와 더불어 그룹사들의 실적 호조로 줄였다고 설명했다. 회사는 “고부가가치 제품인 WTP(월드톱프리미엄) 제품 판매 강화에 나서며 지난해 사상 첫 1000만t 판매 돌파 기록을 세웠다”며 “또 포스코인터내셔널의 미얀마가스전 생산·판매 호조에 따른 최대 영업이익 달성, 포스코에너지의 LNG직도입, 연료전지 구조개편으로 인한 영업이익 회복 등을 통해 영업이익 감소폭을 최소화했다”고 말했다.

시황 악화 속에도 재무건전성이 개선되고 있는 점도 주목된다. 연결기준 부채비율은 전년대비 1.9%포인트 감소한 65.4%다. 이는 2010년 이후 가장 낮은 수준이다. 순차입금은 7조9782억원으로 전년대비 1조5534억원을 줄였다. 또 재무제표상 ‘현금 및 현금성 자산’과 ‘예금상품’, ‘단기금융상품’이 더해진 자금시재는 지난해보다 1조7857억원 증가한 12조4634억원을 기록했다.

이날 이사회에서 포스코는 주당 배당금을 1만원으로 의결하며 주주환원 강화 기조를 유지키로 했다. 특히 향후 3년간 배당성향에 대해 30% 수준을 목표로 제시했다. 포스코는 2004년부터 안정배당 정책 시행으로 주당 8000원~1만원 수준의 배당을 유지하고 있으며 2016년 2분기부터는 장기투자자 주주가치 제고를 위해 분기배당제를 실시하고 있다.

포스코는 2020년 시황에 대해 회복세가 진행될 것으로 전망했다. 회사 관계자는 "최근 국내 유통가격과 중국, 미국 등 글로벌 철강 가격이 모두 회복세를 보이며 반등 추세가 지속될 것"이라며 "15일 미중 무역협상 1단계 합의안 서명이 완료되며 대외적 불안요인이 일부 해소된 것도 시황 회복에 긍정적 영향을 줄 것으로 기대된다"고 말했다.

앞으로 포스코는 안정적인 영업이익 확보와 미래시장을 선도할 수 있는 제품을 WTP 제품으로 선정하고 지속적으로 판매를 늘릴 예정이다. 특히 지역 및 산업별 적정 가격정책으로 수익성을 확보하겠다는 방침이다. 또 미래 신모빌리티 전환 등 수요 산업에 대응하기 위해 친환경차 대상으로 통합 마케팅 체제를 구축하고, 친환경·프리미엄 강건재 제품은 기존 시장과 차별화를 통해 판매 기반을 확충하기로 했다.

미래 신사업에 대해서는 이차전지소재인 양·음극재 생산능력 확충 및 마케팅 역량을 제고하고, 차세대 제품 R&D를 강화하는 한편, 이미 확보한 호주 리튬 광산과 아르헨티나 염호 자원을 활용하여 전기차 배터리의 핵심 소재인 리튬을 상업생산할 수 있도록 데모플랜트의 성공적 목표 달성과 상용설비 투자를 차질없이 진행할 계획이다.

한편 올해 연결기준 매출액 목표는 63조8000억원이다. 조강생산과 제품판매 목표는 각각 3670만t, 3500만t이다. 철강부문의 경쟁력 강화와 신성장 부문 육성을 위해 투자비는 6조원을 집행할 계획이다.

[사진=포스코 IR자료 갈무리]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)