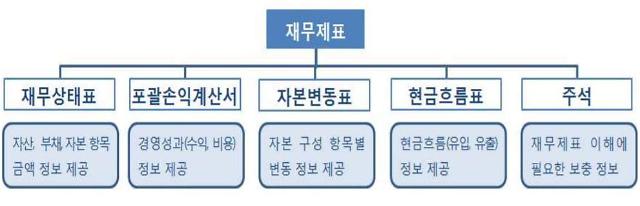

금융감독원은 재무제표 확인할 때 놓치지 말아야 할 주요 체크포인트를 안내했다, 재무제표에는 다양한 항목들이 존재한다. 양적정보를 주로 제공하는 재무상태표와 포괄손익계산서, 자본변동표, 현금흐름표와 이와 관련된 보충정보를 제공하는 주석 등 총 5가지로 구성돼 있다.

재무상태표는 기업의 자산과 부채, 자본의 규모와 그 구성내용의 확인이 가능하다. 매출과 순이익이 궁금하면 포괄손익계산서를 보면 된다. 자본변동표에는 배당과 증자 등 일정 기간 동안 자본의 각 항목의 변동내역을 확인할 수 있다. 현금흐름표는 일정 기간 동안 현금이 어떻게 조달되고 사용됐는지 확인이 가능하다.

어려운 용어와 가득한 숫자로 재무제표를 보는데에 어려움이 있다면 주석을 보면 된다. 기업의 회계정책이나 재무제표 작성근거, 본문에 표시되지 않는 정보 등이 상세히 제공된다.

연결재무제표와 별도재무제표의 차이도 알아두면 좋다. 연결재무제표는 지배기업과 종속기업의 자산 등 재무정보를 하나로 합산한 후 내부거래 등을 제거한 재무제표다. 지배기업만의 재무정보는 별도재무제표를 통해 확인이 가능하다.

가령 A라는 기업이 B라는 연결기업에 물건을 팔았지만 외부 고객에 팔지 못했다고 가정하면 별도재무제표의 실적은 늘어도, 연결재무제표에서는 내부거래 효과가 제거돼 A와 B의 실적을 합친 것보다 적게 산출된다.

금감원은 “기업의 연결실체 내부거래와 외부 고객과의 거래에 따른 효과를 구분하기 위해서는 연결과 별도재무제표를 비교하는 것이 중요하다”고 조언했다.

또한 재무제표의 과거와 현재를 비교하면 회사의 성장 이력이나 향후 성장성 등을 예측하는데에 도움이 된다.

현금흐름표 확인도 중요하다. 회계기간 중 발생한 현금흐름을 영업과 투자, 재무활동으로 세분화해 표시돼 기업의 현금창출능력과 수익성, 현금흐름 간의 관계 등을 파악할 수 있다.

현금이 어디서 얼마나 유입되고, 어떻게 사용되는지는 기업의 미래 수익성과 자금 관리 능력 등을 평가하는 데 유용한 정보다. 금감원은 “현금흐름표를 통해 현금의 주요 발생원천과 사용내역 등을 꼼꼼히 확인할 필요가 있다”면서 “영업이익만으로 수익성을 평가하지 말고, 현금흐름표에서 영업이익과 영업활동 현금흐름과의 차이를 이해하는 것은 수익성 분석에 많은 도움이 된다”고 말했다.

[자료=금융감독원]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)