지난해 말 기준 국내 은행의 국제결제은행(BIS) 기준이 소폭 하락한 것으로 나타났다. 위험자산 증가율이 총 자본 증가율을 상회했기 때문이다. 은행별로 보면 케이뱅크가 가장 낮았고, 씨티·SC 등 외국계 은행은 높았다.

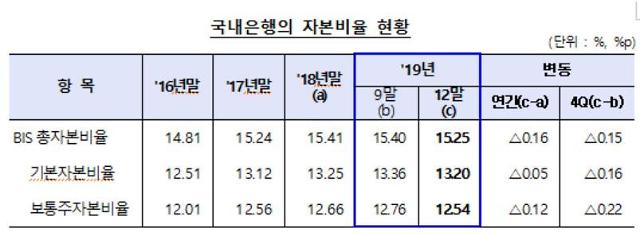

금융감독원이 19일 발표한 '2019년 말 은행 및 은행지주회사 BIS기준 자본비율 현황(잠정)'에 따르면 국내 은행의 BIS 기준 총자본비율은 15.25%로 전년 말 대비 0.16%p 하락했다. BIS기준 기본자본비율과 보통주자본비율도 각각 0.05%p, 0.12%p 하락한 13.20%, 12.54%를 기록했다.

이 기간 은행의 위험가중자산 증가율이 총 자본 증가율을 소폭 상회했다. 위험가중자산은 총 78조1000억원이 증가했다. 지난해 기업 및 가계부문 대출이 99조4000억원 늘면서, 신용위험가중자산이 78조1000억원 증가했다.

반면, 총 자본은 연결당기순이익(14조4000억원 증가)와 자본확충(증자 1조4000억원, 자본증권 1조6000억원) 등으로 9조5000억원 늘어나는데 그쳤다.

은행별로 보면 SC제일·씨티은행 등 외국계 은행의 BIS 비율이 높았다. SC제일은행과 씨티은행의 BIS 기준 총자본비율은 각각 16.89%, 19.56%를 보였다. 신한(15.91%)‧우리(15.38%)‧하나(16.12%)‧국민(15.85%)‧농협(15.19%) 등 대형은행(D-SIB)을 비롯한 주요 은행의 총자본비율이 14~16%로 안정적인 수준을 유지했다. 다만, 인터넷전문은행인 카카오뱅크(13.48%)와 케이뱅크(10.88%)는 다소 낮았다.

금감원 관계자는 "국내은행과 은행지주는 완충자본을 포함한 바젤Ⅲ 규제비율(10.5%, D-SIB은 11.5%)을 큰 폭 상회하는 등 안정적인 수준을 유지하고 있다"며 "대부분의 은행‧지주회사가 규제비율 대비 여력을 보유하고 있어 대내외 충격 발생시에도 상당 수준까지 감내가 가능할 것으로 보인다"고 설명했다.

다만, 그는 "코로나19 사태로 경기둔화 우려가 제기되고 있어 은행의 손실흡수여력에 대해 면밀히 점검할 필요가 있다"며 "차주의 신용위험 증가가 은행의 부실 및 시스템 위기로 전염되지 않도록 지속적으로 모니터링하고 필요 시 은행별 자본확충 및 내부유보 확대 등 손실흡수 능력 강화를 유도하겠다"고 덧붙였다.

금융감독원이 19일 발표한 '2019년 말 은행 및 은행지주회사 BIS기준 자본비율 현황(잠정)'에 따르면 국내 은행의 BIS 기준 총자본비율은 15.25%로 전년 말 대비 0.16%p 하락했다. BIS기준 기본자본비율과 보통주자본비율도 각각 0.05%p, 0.12%p 하락한 13.20%, 12.54%를 기록했다.

이 기간 은행의 위험가중자산 증가율이 총 자본 증가율을 소폭 상회했다. 위험가중자산은 총 78조1000억원이 증가했다. 지난해 기업 및 가계부문 대출이 99조4000억원 늘면서, 신용위험가중자산이 78조1000억원 증가했다.

반면, 총 자본은 연결당기순이익(14조4000억원 증가)와 자본확충(증자 1조4000억원, 자본증권 1조6000억원) 등으로 9조5000억원 늘어나는데 그쳤다.

금감원 관계자는 "국내은행과 은행지주는 완충자본을 포함한 바젤Ⅲ 규제비율(10.5%, D-SIB은 11.5%)을 큰 폭 상회하는 등 안정적인 수준을 유지하고 있다"며 "대부분의 은행‧지주회사가 규제비율 대비 여력을 보유하고 있어 대내외 충격 발생시에도 상당 수준까지 감내가 가능할 것으로 보인다"고 설명했다.

[자료=금융감독원]

다만, 그는 "코로나19 사태로 경기둔화 우려가 제기되고 있어 은행의 손실흡수여력에 대해 면밀히 점검할 필요가 있다"며 "차주의 신용위험 증가가 은행의 부실 및 시스템 위기로 전염되지 않도록 지속적으로 모니터링하고 필요 시 은행별 자본확충 및 내부유보 확대 등 손실흡수 능력 강화를 유도하겠다"고 덧붙였다.

김형석 기자khs84041@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)