두산이 알짜 자회사인 두산솔루스를 파는 이유는 한마디로 빚을 갚기 위해서다. 최근 두산중공업에 1조원의 긴급자금을 지원한 국책은행이 고강도 자구안을 요구했고 그에 따른 자금 마련이 급하다.

국책은행의 두산중공업 1조원 지원 이후 두산그룹이 내놓을 자구안에 촉각이 쏠리는 가운데 두산솔루스 매각 방안이 부각되고 있다. 사진은 두산그룹 본사가 있는 서울 중구 동대문 두산타워 입구에 있는 두산CI 조형물. [연합뉴스]

12일 투자은행(IB)업계와 재계에 따르면 두산그룹은 두산솔루스 매각을 위해 사모펀드 스카이레이크인베스트먼트(이하 스카이레이크)와 실무 협상을 벌이고 있다.

두산솔루스는 ㈜두산(17%)과 박정원 두산그룹 회장 등 주요 주주를 포함한 특수관계인(44%)들이 모두 지분 61%를 보유하고 있다.

매각 가격은 6000억∼8000억원 정도로 전해진다. 두산솔루스의 시가총액은 지난 10일 종가(2만7250원) 기준으로 8336억원이다. 두산솔루스 매각 대금은 유상증자 형태로 최근 경영 위기에 처한 두산중공업의 자금 수혈에 쓰일 것으로 전망된다.

두산그룹이 서둘러 두산솔루스 매각에 나선 것은 두산중공업의 유동성 위기 해소가 시급하기 때문이다. 지난달 KDB산업은행과 수출입은행으로부터 1조원을 지원받았지만, 오는 6월 만기가 돌아오는 차입금 상환까지 고려하면 시간이 없다.

두산중공업은 2분기에 1조1700억원 규모의 회사채 만기에 더해 기업어음(375억원), 전자단기사채(4586억원)의 만기에 대응해야 한다.

이에 두산그룹은 속전속결로 두산솔루스를 사들일 협상 대상자를 찾고 있었다. 당초 51% 지분에서 지분 전량 매각으로 바뀐 것도 매각대금을 키우는 동시에 한방에 협상을 매듭짓기 위한 카드란 분석이 나온다. 두산이 그동안 이해당사자가 많은 대형PEF 대신 중견PEF를 두산솔루스의 매각 대상자로 물색한 것도 이런 이유에서다.

진대제 스카이레이크 인베스트먼트 CEO, 전 한국블록체인협회장 [사진=중소기업중앙회 제공]

스카이레이크는 제1대 한국블록체인협회장을 역임한 진대제 전 정보통신부 장관이 2006년 설립한 국내 1세대 토종 PEF로, 규모 면에서 중견 사모펀드 운용사로 분류된다. 무엇보다 그간 꾸준히 반도체 등 최첨단 IT 소재 부문에 투자해왔다는 점에서 두산솔루스에 대한 이해도 역시 높다. 최근에는 전자·바이오 소재 사업을 주력으로 하고 있다.

두산솔루스는 지난해 10월 두산에서 인적분할해 설립되어 역사는 짧지만, 올 하반기 본격적인 전지박(전기차용 배터리 소재) 매출이 예상돼 시장에서 높은 평가를 받고 있다. 현재보다 중장기 실적 성장, 즉 미래 기업가치가 높다는 뜻이다. 지난해 4분기에만 연결기준 매출액 700억원, 영업이익 102억원을 기록했다.

스카이레이크도 두산과 조속히 협상을 마무리 짓는 게 이득이다. 재계 관계자는 “두산솔루스는 두산그룹에서도 핵심 신성장 동력으로 주목받는 계열사”라면서 “두산의 현재 사정이 급하지만, 미래 기업가치가 높은 만큼 양자 간 가격협상은 시간을 끌수록 원활치 않을 수 있다”고 전했다.

업계에서는 두산그룹이 두산솔루스 매각 외에도 다른 사업의 매각과 함께 그룹 지배구조 재편을 자구안에 담을 가능성이 크다고 본다. 두산중공업의 자회사 네오트랜스와 두산퓨얼셀, 두산메카텍, 석탄 사업부, 인도법인, 두산타워 등이 매각 대상으로 거론된다.

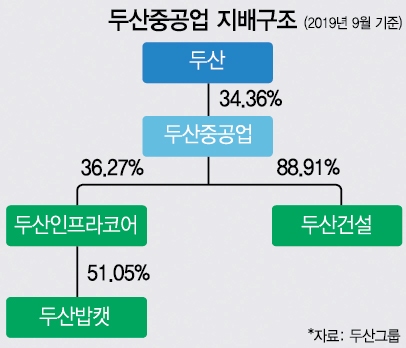

두산중공업 자회사인 두산인프라코어와 두산밥캣을 분할해 지주회사인 두산에 합병하는 방안도 채권단의 요구에 부응하는 방안이라 유력하게 검토되고 있다. 앞서 두산중공업의 두산건설 매각안도 제기됐으나 실효성이 없을 것이라는 전망이 우세하다.

두산그룹 전 계열사 임직원의 급여 삭감 방안도 자구안에 포함된다. 두산중공업은 이에 더해 추가 명예퇴직 방안을 검토하는 것으로 알려졌다.

두산그룹 지배구조 [아주경제 그래픽팀]

한편 산은과 수은 등 채권단은 코로나19 사태로 국책은행의 자금 지원을 바라는 기업들이 늘자, 두산그룹에 자구안을 재촉하고 있다. 운용할 국책자금이 한정적인 상황에서 우선순위 판단을 위해 고강도 자구안이 나와야 한다는 뜻이다.

이를 잘 아는 두산그룹도 숙고에 들어갔다. 채권단의 두산중공업 추가 지원 여부가 자구안 내용에 달려있는 상황. 이르면 지난주 제출할 것으로 알려졌던 자구안이 더딘 것도 이 때문으로 풀이된다.

재계 관계자는 "채권단의 조속한 자구안 제출 요구에 과연 두산그룹이 얼마나 빨리 답할지, 또 얼마나 설득력 있는 방안을 내놓을지 주목된다"고 전했다.

석유선 기자stone@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)