올해 1년 만기 단기채를 발행하고 있는 지방은행은 여·수신의 상당 부분을 지방 고객에게 의존하고 있는 것으로 나타났다. 신종 코로나바이러스 감염증(코로나19) 확산으로 지역 경기 위축에 큰 타격을 입을 수밖에 없는 구조다.

아울러 가계·중소기업에 대한 비중도 92%로 매우 높았다. 코로나19로 가계·중소기업이 큰 타격을 입을 경우 연쇄적으로 지방은행의 건전성이 부실해질 수 있다는 의미다.

22일 올해 1년 만기 단기채를 발행한 지방은행(대구 부산 경남 전북 광주)은 투자설명서를 통해 지역 경제에 과도하게 의존하고 있어 손익과 건전성에 부정적 영향이 나타날 수 있다고 자평했다.

실제 이들 지방은행의 거점 지역 내에서 수신의 30%, 여신의 23% 가량의 점유율을 유지하고 있는 것으로 나타났다. 각자 거점 지역에서는 웬만한 시중은행을 뛰어넘는 경쟁력을 보이나, 거점 지역 외부 경쟁력은 취약한 것으로 파악된다.

문제는 최근 코로나19 영향으로 지역 경기가 급격히 악화되고 있다는 점이다. 실제 한국은행은 '지역경제보고서'를 통해 올해 1분기 대구경북권의 경기가 큰 폭으로 악화됐으며, 호남권의 경기도 악화, 동남권(경남권)도 경기가 소폭 악화됐다고 진단을 내렸다.

문제는 최근 코로나19 영향으로 지역 경기가 급격히 악화되고 있다는 점이다. 실제 한국은행은 '지역경제보고서'를 통해 올해 1분기 대구경북권의 경기가 큰 폭으로 악화됐으며, 호남권의 경기도 악화, 동남권(경남권)도 경기가 소폭 악화됐다고 진단을 내렸다.

특히 한은은 올해 1분기 대구경북권의 서비스업 생산 지수가 큰 폭으로 감소됐으며, 호남권과 동남권 역시 뚜렷한 감소세를 보였다고 평가했다. 제조업 생산 지수도 전반적으로 지난해 4분기 대비 줄었다.

이는 한은의 15개 지역본부가 지역 기업체와 관계 기관을 상대로 최근 생산·수요 동향을 모니터링한 결과다. 즉 지방은행의 주요 고객인 지역 서비스업·제조업자의 체감 경기가 최악 수준으로 얼어붙었다는 의미다.

이는 한은의 15개 지역본부가 지역 기업체와 관계 기관을 상대로 최근 생산·수요 동향을 모니터링한 결과다. 즉 지방은행의 주요 고객인 지역 서비스업·제조업자의 체감 경기가 최악 수준으로 얼어붙었다는 의미다.

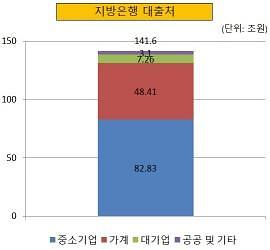

더 큰 문제는 지방은행이 코로나19 사태로 타격이 큰 가계·중소기업에 상당수 대출을 해주고 있다는 점이다. 지난해 말 기준 5개 지방은행의 원화대출금 잔액은 141조5984억원으로 이 중 중소기업 대출은 82조8280억원으로 58.3%로 가장 높은 비중을 차지했다. 가계대출은 48조4126억원으로 34.2%로 나타났다. 둘의 비중을 합치면 92.5%로 매우 높았다. 대기업은 5.1%(7조2619억원), 공공 및 기타는 2.2%(3조959억원)에 불과했다.

최근 코로나19로 소비 위축이 본격화 되면서 폐업 위기에 놓인 자영업자가 늘고, 중소기업도 유동성 위기를 겪고 있다. 코로나19 사태가 장기화될 경우 가계·중소기업에 대한 대출 부실 위험성이 커질 수밖에 없다.

최근 코로나19로 소비 위축이 본격화 되면서 폐업 위기에 놓인 자영업자가 늘고, 중소기업도 유동성 위기를 겪고 있다. 코로나19 사태가 장기화될 경우 가계·중소기업에 대한 대출 부실 위험성이 커질 수밖에 없다.

이 경우 지방은행도 급격히 건전성이 악화될 수 있다. 실제로 국제 신용평가회사 무디스는 지난달 부산은행, 경남은행, 대구은행, 제주은행의 신용등급을 하향조정 할 수 있다는 입장을 밝히면서 이들 은행이 건전성이 취약해질 수 있다고 지적했다.

금융권 관계자는 "지방 가계·중소기업이 살아나야 지방은행도 힘을 받는 구조"라며 "코로나19 사태가 장기화된다면 지방은행은 (시중은행에 비해) 더욱 타격을 받을 수밖에 없다"고 말했다.

아울러 가계·중소기업에 대한 비중도 92%로 매우 높았다. 코로나19로 가계·중소기업이 큰 타격을 입을 경우 연쇄적으로 지방은행의 건전성이 부실해질 수 있다는 의미다.

22일 올해 1년 만기 단기채를 발행한 지방은행(대구 부산 경남 전북 광주)은 투자설명서를 통해 지역 경제에 과도하게 의존하고 있어 손익과 건전성에 부정적 영향이 나타날 수 있다고 자평했다.

실제 이들 지방은행의 거점 지역 내에서 수신의 30%, 여신의 23% 가량의 점유율을 유지하고 있는 것으로 나타났다. 각자 거점 지역에서는 웬만한 시중은행을 뛰어넘는 경쟁력을 보이나, 거점 지역 외부 경쟁력은 취약한 것으로 파악된다.

[사진=각 은행]

특히 한은은 올해 1분기 대구경북권의 서비스업 생산 지수가 큰 폭으로 감소됐으며, 호남권과 동남권 역시 뚜렷한 감소세를 보였다고 평가했다. 제조업 생산 지수도 전반적으로 지난해 4분기 대비 줄었다.

[사진=한국은행]

더 큰 문제는 지방은행이 코로나19 사태로 타격이 큰 가계·중소기업에 상당수 대출을 해주고 있다는 점이다. 지난해 말 기준 5개 지방은행의 원화대출금 잔액은 141조5984억원으로 이 중 중소기업 대출은 82조8280억원으로 58.3%로 가장 높은 비중을 차지했다. 가계대출은 48조4126억원으로 34.2%로 나타났다. 둘의 비중을 합치면 92.5%로 매우 높았다. 대기업은 5.1%(7조2619억원), 공공 및 기타는 2.2%(3조959억원)에 불과했다.

[사진=각 은행, 금융감독원]

이 경우 지방은행도 급격히 건전성이 악화될 수 있다. 실제로 국제 신용평가회사 무디스는 지난달 부산은행, 경남은행, 대구은행, 제주은행의 신용등급을 하향조정 할 수 있다는 입장을 밝히면서 이들 은행이 건전성이 취약해질 수 있다고 지적했다.

금융권 관계자는 "지방 가계·중소기업이 살아나야 지방은행도 힘을 받는 구조"라며 "코로나19 사태가 장기화된다면 지방은행은 (시중은행에 비해) 더욱 타격을 받을 수밖에 없다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)