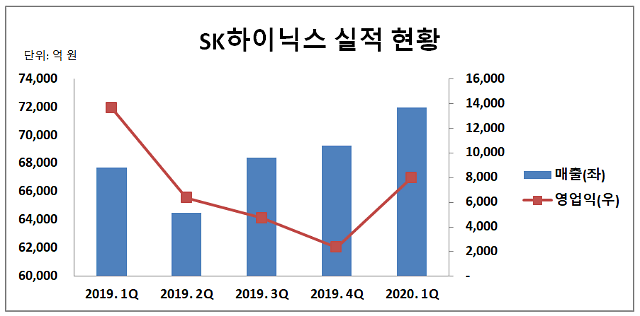

[자료=SK하이닉스 제공]

한국의 대표적인 산업인 반도체와 디스플레이가 '코로나19'에 희비가 엇갈렸다. SK하이닉스는 바닥을 찍고 올라오는 D램 반도체 가격과 서버용 반도체 수요에 힘입어 선방했다. LG디스플레이는 코로나19로 생산 차질을 빚으면서 영업손실을 기록했다.

SK하이닉스와 LG디스플레이는 모바일과 TV 수요 침체가 2분기부터 본격 반영될 것이라고 밝혔다. 반면 온라인 수업과 언택트(비대면) 업무 증가로 IT제품 수요가 늘어남에 따라 이를 일부 상쇄할 것으로 전망했다.

◆반도체, 서버용 등 수요 증가에 중장기 성장추세 견조

SK하이닉스는 1분기에 서버용 제품 판매 증가와 수율 향상, 원가 절감에 힘입어 1분기 매출과 영업이익이 전분기 대비 각각 4%, 239% 증가했다.

2분기 이후에도 PC와 서버용 D램 반도체 수요가 증가할 것으로 기대돼 실적이 견조할 것으로 전망했다. 가정용·교육용 PC 수요가 늘면서 자연스럽게 하반기까지 PC용 반도체의 수요 흐름도 긍정적일 것으로 보인다.

2018년 4분기부터 적자를 기록 중인 낸드플래시 부문은 올해 4분기 손익분기점을 달성한다는 목표다. SK하이닉스는 2분기에 96단 낸드플래시 제품 비중을 높이고, 128단 제품도 양산을 시작한다. 1분기 40%에 도달한 SSD 판매 비중도 더욱 확대하고 데이터센터향 PCIe(PCI 익스프레스) SSD를 중심으로 포트폴리오를 다변화한다는 방침이다.

차진석 SK하이닉스 최고재무책임자(CFO)는 "중장기 성장 추세는 견조하다고 판단하고, 고용량 서버용 제품에 집중할 계획"이라며 "향후 5G와 서버 중심의 성장 모멘텀이 왔을 때 적기에 대응할 수 있도록 기술 혁신과 인프라 준비에 만전을 기하고 있다"고 말했다.

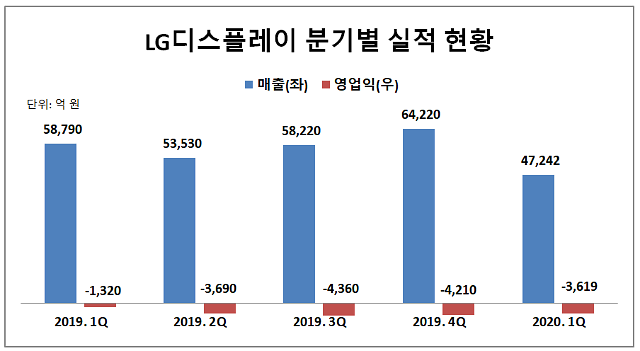

[자료=LG디스플레이 제공]

◆디스플레이, 코로나發 수요 위축 장기화 우려

LG디스플레이는 2020년 1분기 매출이 4조7242억원으로 전년 대비 20% 감소했고, 영업손실은 3619억원을 기록했다고 23일 밝혔다.

2020년 1분기는 LCD TV 팹(Fab) 축소 활동 지속과 코로나19에 따른 생산 차질로 전분기 대비 패널 출하면적이 감소했다. 1분기 계절적 비수기 영향으로 면적당 판가가 높은 POLED 제품 비중도 축소돼 전체적인 매출이 감소했다.

큰 폭의 매출 감소에 비해 영업손실은 전분기(4219억원) 대비 소폭 개선됐다. LCD 판가 상승과 환율이 적자 폭 개선에 주요한 요인으로 작용했고, 재료비 절감과 투입비용 최소화 노력도 영향을 미친 것으로 분석됐다.

2분기는 코로나19로 인한 수요 타격이 불가피하다. 전 세계 오프라인 유통 매장이 문을 닫고, 생산공장 차질이 벌어지고 있어 당초 예상 대비 10% 이상의 수요감소가 예상된다.

재택근무와 온라인 활동 증가로 IT 제품의 수요 증가가 예상된다는 점은 긍정적이다. LG디스플레이는 차별적인 경쟁력을 보유한 IT 제품의 수요확대와 같은 기회 요인을 최대한 활용하고 재고 및 자원투입을 최소화한다는 방침이다.

서동희 LG디스플레이 CFO는 "2분기는 시련과 도전의 시기가 될 것"이라며 "수요 다운사이즈 가능성을 열어놓고 리스크를 관리하고, 투자와 재무 관점에서 철저한 준비로 위기상황을 현명하게 이겨내겠다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)