<주요 증권사 현대상사 분석 보고서 발간 추이>

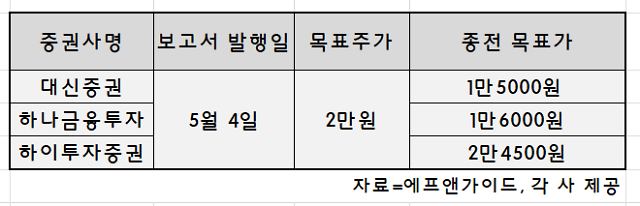

5일 금융투자업계에 따르면 대신증권과 하나금융투자, 하이투자증권 3개사는 전날 현대상사 기업분석보고서에서 목표주가를 똑같이 2만원으로 바꿨다. 대신증권과 하나금융투자는 2개월 전 목표주가를 각각 1만5000원과 1만6000원으로 내놨다가 올렸다. 반면 하이투자증권은 2만4500원에서 내렸다.

주가를 '예상'하기보다는 '중계'한다는 지적이 나올 수 있다. 현대상사 주가는 4월 들어서부터 이날까지 1만700원에서 1만4650원으로 37% 가까이 올랐다. 바뀌는 주가에 따라 뒤늦게 목표주가가 오르내리는 셈이다.

실적 전망도 마찬가지로 뒷북이다. 현대상사가 거둔 1분기 영업이익은 142억원으로 전년 동기 대비 15.18% 증가했다. 매출만 9218억원으로 18.97% 줄었을 뿐 순이익은 122억원으로 39.02% 늘었다.

대신증권은 보고서에서 "매출은 당사 추정치(1조687억원)보다는 13.7% 밑돌았지만, 영업이익은 예상치(120억원)를 18.3% 웃돌았다"고 했다. 보고서는 "화학과 철강 부문에서 수익성 위주로 선별적인 수주를 진행했다"며 "차량소재와 철강 마진율을 개선해 매출 감소에도 견조한 이익을 냈다"고 덧붙였다. 하나금융투자도 보고서에서 "연간 실적 전망 조정으로 목표주가를 상향한다"며 "코로나19 영향으로 외형은 감소했지만, 수익성은 이전보다 강화되는 모습"이라고 했다.

반면 대신증권과 하나금융투자는 두세 달 전만 해도 현대상사 목표주가를 지속적으로 내렸다. 대신증권은 3월 말 실적 추정치를 하향 조정하면서 목표주가를 2만원에서 1만5000원으로 낮추었다. 이미 2월 중순에도 목표주가를 2만6000원에서 2만원으로 하향 조정했었다. 하나금융투자는 2월 현대상사 목표주가를 2만6000원에서 2만4000원으로, 다음달에는 다시 1만6000원으로 떨어뜨렸다.

하이투자증권은 올해 들어 처음 목표주가를 하향 조정했다. 목표주가를 내리면서도 근거로 삼을 악재를 제대로 꼽지는 않았다. 하이투자증권은 "코로나19 영향에도 불구하고 이익 감소폭은 제한적"이라며 "올해 안정적인 이익을 거둘 것"이라고 했다.

수많은 변수에 따라 움직이는 주가를 정확히 맞히는 것은 사실상 불가능하다. 하지만 보고서가 현 주가를 추종하는 형태로 발간된다면 시장에서 신뢰를 잃을 수밖에 없다. 증권사들의 개선 노력이 수반돼야 하는 이유다.

한 전업 투자자는 “기업에 대한 심층분석보다 의무적으로 내는 듯한 느낌이 강해 증권사 리포트를 안 본 지 오래됐다”면서 “오히려 SNS(소셜네트워크서비스)나 주식 종목게시판 등을 통해 정보를 얻고 있다”고 일갈했다. 이어 그는 “눈치를 봐가며 자료를 낼 게 아니라 국내 리서치센터도 매도 의견을 낼 수 있도록 바뀌어야 한다”면서 “투자자들 역시 반대만 할 게 아니라 변화에 동참해야 한다”고 말했다.

수많은 변수에 따라 움직이는 주가를 정확히 맞히는 것은 사실상 불가능하다. 하지만 보고서가 현 주가를 추종하는 형태로 발간된다면 시장에서 신뢰를 잃을 수밖에 없다. 증권사들의 개선 노력이 수반돼야 하는 이유다.

한 전업 투자자는 “기업에 대한 심층분석보다 의무적으로 내는 듯한 느낌이 강해 증권사 리포트를 안 본 지 오래됐다”면서 “오히려 SNS(소셜네트워크서비스)나 주식 종목게시판 등을 통해 정보를 얻고 있다”고 일갈했다. 이어 그는 “눈치를 봐가며 자료를 낼 게 아니라 국내 리서치센터도 매도 의견을 낼 수 있도록 바뀌어야 한다”면서 “투자자들 역시 반대만 할 게 아니라 변화에 동참해야 한다”고 말했다.

이보미 기자lbm929@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)