중국 중장비업체 중롄중커(中聯重科, 000157, 선전거래소)가 올해 중국 건설경기 호황 속 양호한 실적을 거둘 것으로 중국 카이위안증권이 27일 보고서에서 전망했다.

보고서는 올해 들어 중국이 지방채를 적극 발행하고 경기부양책과 자금 지원을 쏟아내고 있다며 중장비 건설 업종이 중장기적으로 전망이 밝다고 내다봤다. 그러면서 중롄중커 주식에 대한 투자의견을 '매수', 1년간 목표주가 밴드를 5.19~7.14위안으로 제시했다.

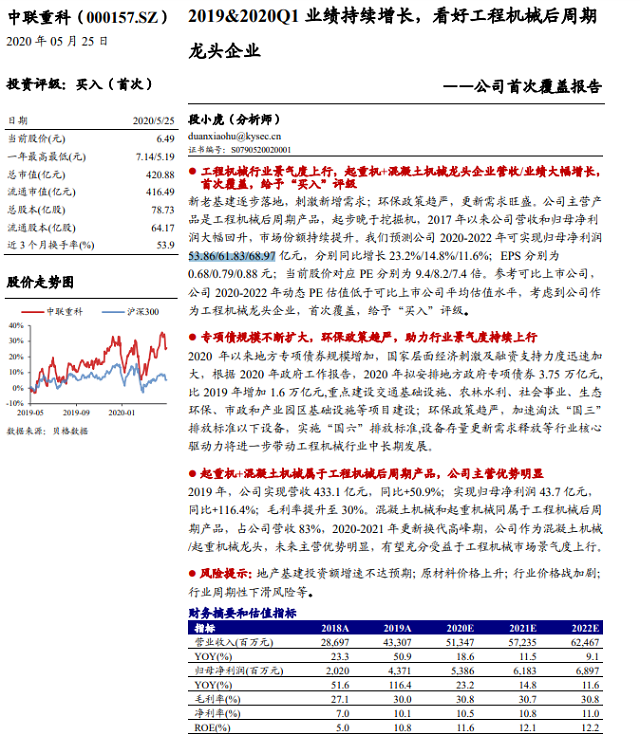

보고서는 중롄중커의 2020~2022년 예상 순익을 각각 53억8600만·61억8300만·68억9700만 위안으로 내다봤다. 각각 직전연도 대비 23.2%·14.8%·11.6% 늘어난 수준이다. 같은 기간 예상 주당순이익(EPS)은 각각 0.68·0.79·0.88위안으로 예상했다. 예상 주가수익배율(PE)은 9.4·8.2·7.4배다.

보고서는 동시에 건설 인프라 투자가 예상에 못 미치고, 원자재 비용이 상승하고, 업종 내 가격경쟁이 치열하는 등의 리스크도 존재한다고도 덧붙였다.

[자료=카이위안 증권 보고서]

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)