중국 광저우의 바이윈공항(白雲機場, 상하이거래소, 600004) 신종 코로나바이러스 감염증(코로나19) 사태 완화 등의 이유로 실적 반등이 예상된다고 27일 중국 저상(浙商)증권이 보고서를 통해 진단했다.

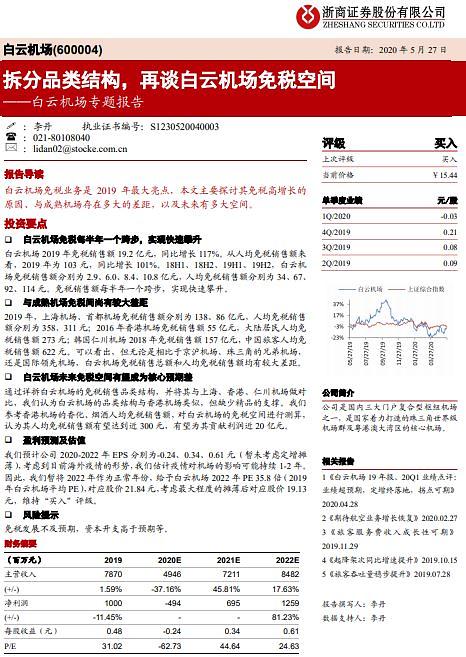

바이윈공항은 최근 몇 년간 눈에 띄는 성장세를 유지했었다. 특히 면세점 매출이 크게 늘었다. 지난해 바이윈공항의 면세점 매출은 전년 동기 대비 117% 급증한 19억2000만 위안(약 3300억원)에 달했다. 2018~2019년 반기별 매출을 보면 성장세가 뚜렷하다. 2018년 상반기와 하반기 각각 2억9000만 위안, 6억 위안이며, 2019년 상반기와 하반기 각각 8억4000만 위안, 10억8000만 위안이다.

다만 중국 대표 공항인 상하이국제공항과 베이징서우두공항의 면세점 매출(지난해 기준 각각 138억, 86억 위안)에 비하면 매우 저조한 수준이다. 저상증권은 중국 다른 대형 공항에 비해 낮은 매출이 오히려 바이윈 공항의 ‘성장 잠재력’이라고 진단했다.

그러면서 저상증권은 바이윈공항의 2020~2022년 지배주주 귀속 순이익을 각각 0.49억/6.95억/12.59억 위안으로 예상했다. 이는 전년 대비 적자전환/흑자전환/81.23% 되는 것이다. 같은 기간 예상 주당순이익(EPS)은 각각 0.24위안/0.34위안/0.61위안으로 예상했다. 예상 주가수익배율(PE)은 -62.73·44.64·24.63배다.

저상증권은 바이윈공항에 대한 투자의견을 ‘매수’라고 제시했다.

[자료=저상증권 보고서 ]

곽예지 기자yejik@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)