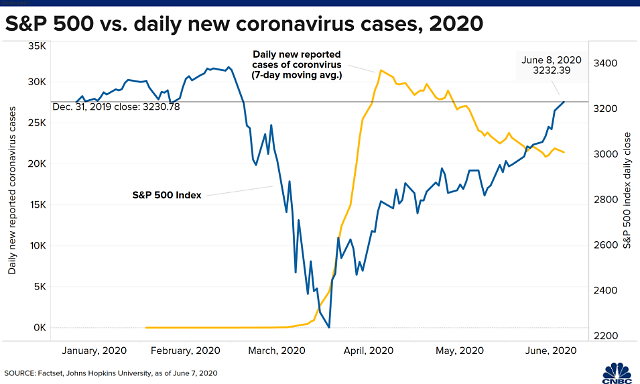

올해 S&P500지수 추이.[자료=CNBC]

8일(현지시간) 뉴욕증시는 코로나19 사태 이후 최고의 하루를 보냈다. 이날 뉴욕증권거래소(NYSE)에서 나스닥지수는 9924.75에 거래를 마치며 4개월 만에 종전 최고치(9817.18)를 갈아치운 동시에 '1만 고지'도 눈앞에 두고 있다.

코로나19 사태 이후 최근 'V'자 반등에 가까운 회복세를 보이던 S&P500지수는 이날 드디어 연초 대비 '플러스 전환'에 성공했다. 3월 말 저점(2191.86)과 비교하면 무려 47% 넘게 치솟았다. 전주 6%나 가파르게 올랐던 다우지수 역시 지난 2월 12일 전고점(2만9551.42)을 불과 3.4%만 남겨놓은 상태다.

지난 5일 미국 5월 고용지표가 처참할 것이라는 예상과는 달리 깜짝 반등을 기록한 이후, 투자 심리도 빠르게 살아나고 있다. 이어 8일 미국 금융과 경제 중심지인 뉴욕시가 셧다운 78일 만에 경제 재개에 합류하자 투자 심리에 더욱 불이 붙었다.

근본적으로 증시 회복세 뒷배에는 코로나19 사태로 패닉에 빠진 금융시장을 지켜내겠다는 미국 연방준비제도(Fed·연준)의 강한 의지도 작용했다.

지난달 초 증시가 지나치게 고평가됐다는 진단을 내놨던 월가의 유명 투자자 스탠리 드러켄밀러는 이날 CNBC에서 "연방준비제도(Fed·연준)의 능력을 과소평가했다"면서 "경제 재개의 흥분이 명백하게 지금의 강세장을 만들어 가고 있다"고 평가했다.

스티븐 드상티스 제프리 주식전략가 역시 지난 2일 이번 달 주식시장의 랠리(반등) 흐름을 전망하면서 "시장은 연준의 전폭적인 지지를 받고 있을 뿐 아니라, 시장의 미래 지향적인 메커니즘에 따라 투자자들은 향후 6~9개월 이후의 경제 회복기를 바라보고 있다"고 부연했다.

문제는 실물 경제가 주식시장의 활기를 못 따라오고 있다는 점이다. 코로나19로 무너진 실물 경제와 주식시장의 디커플링이 지나치게 심화하고 있다는 우려다.

앞서 글로벌 투자은행인 골드만삭스와 JP모건은 미국의 올 2분기 성장률을 각각 -39%와 -40%로 전망한 데 이어, 8일 전미경제연구소(NBER)는 "코로나19 여파로 미국 역사상 가장 길게 이어졌던 128개월간의 확장 국면이 끝났다"면서 "미국 경제가 지난 2월 침체로 진입했다"고 공식 선언했다.

시장은 올 3분기 이후 경기가 반등하는 빠른 회복세를 기대하고 있지만, 미국 의회예산국(CBO)은 코로나19 경제 충격을 완전히 회복하려면 약 10년이 걸릴 수 있다는 전망을 내놓기도 했다.

일각에서는 최근의 증시 랠리가 지난 1997년 닷컴 버블 사태와 닮은 꼴이라는 우려의 목소리도 냈다. 연준이 깔아놓은 안전판 위에서 투자자들이 '묻지마 투자'에 나섰다는 것이다.

실제 이날 파산 직전의 셰일업체인 체사피크에너지의 주가가 181%나 치솟았고, 이미 파산을 신청한 렌트카업체 허츠와 백화점 JP페니는 각각 114%, 96%(장외거래) 급등하는 등 비정상적인 상황이 연출하기도 했다.

한편, 인종차별 문제 등 올해 미국 내 정치·사회 불안을 정확히 예측했던 매트 게르트켄 BCA리서치 지정학 전략가는 이날 마켓워치에서 "도널드 트럼프 미국 대통령의 11월 재선 가능성이 크게 하락하면서 시장의 변동성은 더욱 커지고 증시는 점차 취약해질 것"이라고 지적했다.

그는 이어 "바이든이 승리할 경우 시장은 법인세 인상과 규제 강화로 하락 국면에 접어들 것"이라면서도 "트럼프가 재선에 성공할 경우 주가는 잠시 오르겠지만, 12월경 미·중 무역갈등 재개 등 국제 질서 재정비 작업으로 결국 하락할 것"이라고 전망했다.

지난 5일(현지시간) 미국 워싱턴DC 백악관에서 기자회견 중인 도널드 트럼프 미국 대통령. 이날 그는 5월 미국 고용지표가 깜짝 반등한 것을 두고 "아마도 오늘은 미국 역사에서 가장 위대한 재기의 날"이라며 "미국 경제가 'V'자형을 넘어서 로켓처럼 반등하고 있다”고 자찬했다.[사진=로이터·연합뉴스]

최지현 기자tiipo@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)