※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

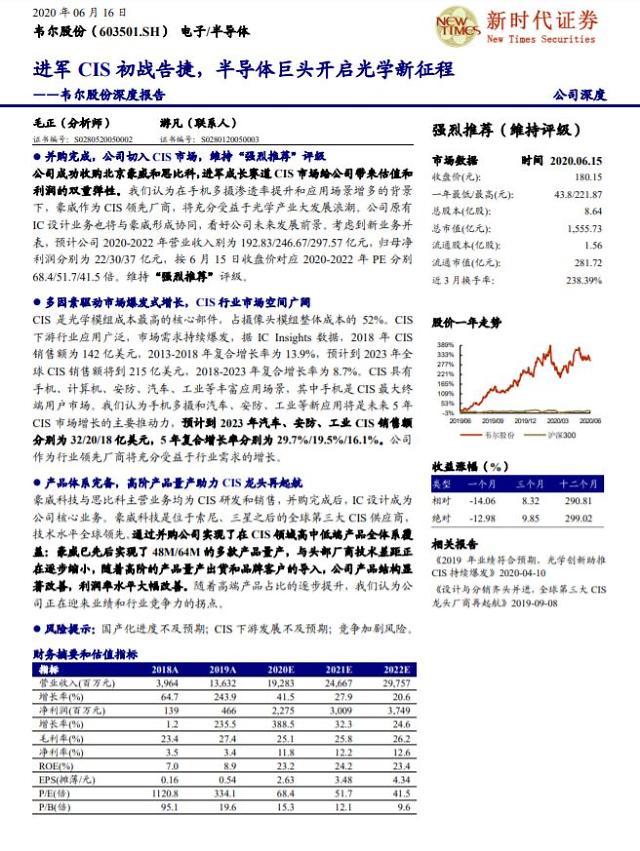

중국 최대 이미지센서(CIS) 업체인 웨이얼구펀(韋爾股份, 603501, 상하이거래소)이 옴니비전(豪威·omnivision)와 팹리스(공장 없이 설계만 하는)업체 슈퍼픽스(思比科·SuperPix)와 인수합병하는 데 성공하면서 향후 실적이 기대된다고 중국 신스다이(新時代)증권이 전했다.

중국 최대 이미지센서(CIS) 업체인 웨이얼구펀(韋爾股份, 603501, 상하이거래소)이 옴니비전(豪威·omnivision)와 팹리스(공장 없이 설계만 하는)업체 슈퍼픽스(思比科·SuperPix)와 인수합병하는 데 성공하면서 향후 실적이 기대된다고 중국 신스다이(新時代)증권이 전했다.

신스다이증권은 16일 보고서를 통해 "이미지 센서는 막대한 시장 잠재력을 가진 첨단 기술 분야로 꼽힌다"다면서 "최근 스마트폰 카메라의 렌즈가 업그레이드되면서 이미지 센서의 수요도 폭발적으로 증가하고 있다"고 설명했다. 이어 앞으로 광학 기술 국산화에 크게 기여할 것이란 기대가 커지고 있다고 덧붙였다.

웨이얼구펀 주가는 16일 종가 기준 전날보다 0.52% 하락한 179.21위안을 기록했다. 한 달 새 주가 낙폭은 3.76%가 넘었다.

신스다이증권은 웨이얼구펀의 2020~2022년 예상 주당순이익(EPS)을 각각 2.63/3.48/4.34위안으로 예상했다. 같은 기간 예상 주가수익배율(PE)은 68.4/51.7/41.5배로 전망했다. 12개월간 주가 예상밴드는 43.8~221.87위안으로 내다봤다.

그러면서 신스다이증권은 웨이얼구펀의 투자의견을 '강력추천'으로 유지했다. 다만 웨이구펀의 자급화 속도가 더디기 때문에 투자 위험성이 있다고 전했다.

한편 지난해 완퉁부동산은 전년 동기 대비 243.9% 증가한 136억3200만 위안 위안의 매출을 거뒀다. 같은 기간 순익은 4억6600만 위안으로, 235.5% 증가했다.

웨이얼구펀 종목.[자료=신스다이증권 보고서]

신스다이증권은 16일 보고서를 통해 "이미지 센서는 막대한 시장 잠재력을 가진 첨단 기술 분야로 꼽힌다"다면서 "최근 스마트폰 카메라의 렌즈가 업그레이드되면서 이미지 센서의 수요도 폭발적으로 증가하고 있다"고 설명했다. 이어 앞으로 광학 기술 국산화에 크게 기여할 것이란 기대가 커지고 있다고 덧붙였다.

웨이얼구펀 주가는 16일 종가 기준 전날보다 0.52% 하락한 179.21위안을 기록했다. 한 달 새 주가 낙폭은 3.76%가 넘었다.

신스다이증권은 웨이얼구펀의 2020~2022년 예상 주당순이익(EPS)을 각각 2.63/3.48/4.34위안으로 예상했다. 같은 기간 예상 주가수익배율(PE)은 68.4/51.7/41.5배로 전망했다. 12개월간 주가 예상밴드는 43.8~221.87위안으로 내다봤다.

한편 지난해 완퉁부동산은 전년 동기 대비 243.9% 증가한 136억3200만 위안 위안의 매출을 거뒀다. 같은 기간 순익은 4억6600만 위안으로, 235.5% 증가했다.

최예지 기자ruizhi@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)