[자료=신시대증권]

중국 신스다이 증권은 19일 보고서에서 오는 2022년까지 중국 내국인 면세점 부양책에 힘입어 중국 내국인 면세쇼핑 매출 규모가 600억 위안(약 10조원)을 돌파할 것으로 전망했다. 이는 2019년 매출(136억 위안)과 비교해 5배 가까이 늘어난 수치다.

특히 중국중면은 하이난성에 모두 4개 면세점(싼야 1곳, 하이커우 2곳, 보아오 1곳)을 운영하는 등 중국 내국인 면세 시장을 사실상 독점하고 있는만큼 향후 실적 성장세가 예상됐다.

보거서는 최근 중국 당국이 각 기업에 내국인 면세점 라이선스 발급을 늘리고는 있지만 실질적으로 내국인 면세점 시장에 진입하기까지 심사·승인과 개업에 1년 반 정도의 시간이 걸리는 만큼 2022년까지 중국 면세점 시장 성장세의 최대 수혜주는 중국중면이 될 것으로 전망했다.

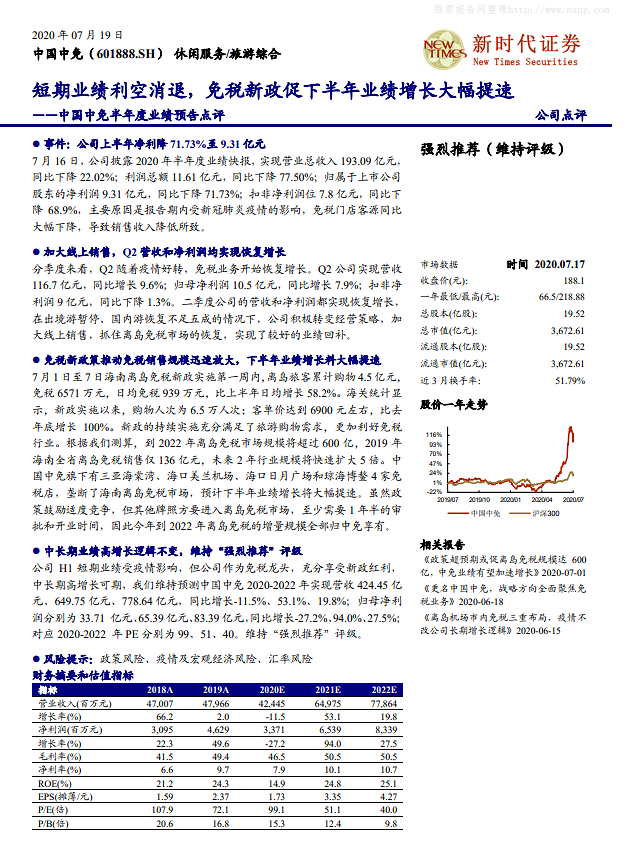

구체적으로 올 상반기 매출이 193억900만 위안으로, 전년 동기 대비 22% 하락했다. 같은 기간 순익은 71% 하락한 9억3100만 위안을 기록했다. 코로나19 사태로 면세점 고객이 줄어든 데 따른 여파다.

하지만 2분기만 놓고 보면 매출은 9.6% 증가한 116억7000만 위안, 순익은 7.9% 증가한 10억5000만 위안을 기록, 차츰 매출이 회복세를 보인 것으로 나타났다.

비록 코로나19 사태로 해외 관광은 잠정 중단됐지만 중국 국내 관광 수요가 차츰 회복세를 보이는 데다가 면세점 온라인 판촉활동, 하이난성 내국인 면세쇼핑 한도 완화 등의 호재 덕분이다. 실제로 7월1~7일 하이난 내국인 면세 우대정책 시행 한주 동안 내국인 면세 쇼핑액은 4억5000만 위안에 달했다. 전년 동기 대비 58% 이상 늘어난 수치다.

보고서는 2020~2022년 중국중면 매출이 각각 424억4500만/649억7500만/778억6400만 위안으로, 직전년도 대비 각각 -11.5%, 53.1%, 19.8% 성장할 것으로 예상했다. 같은 기간 순익은 각각 33억7100만/65억3900만/83억3900만 위안으로, -27.2%, 94%, 27.5% 증가할 것이란 전망이다. 주가수익비율(PER) 전망치는 99/51/40배로, 투자의견은 '강력추천'을 그대로 유지했다.

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)