[사진=광다증권]

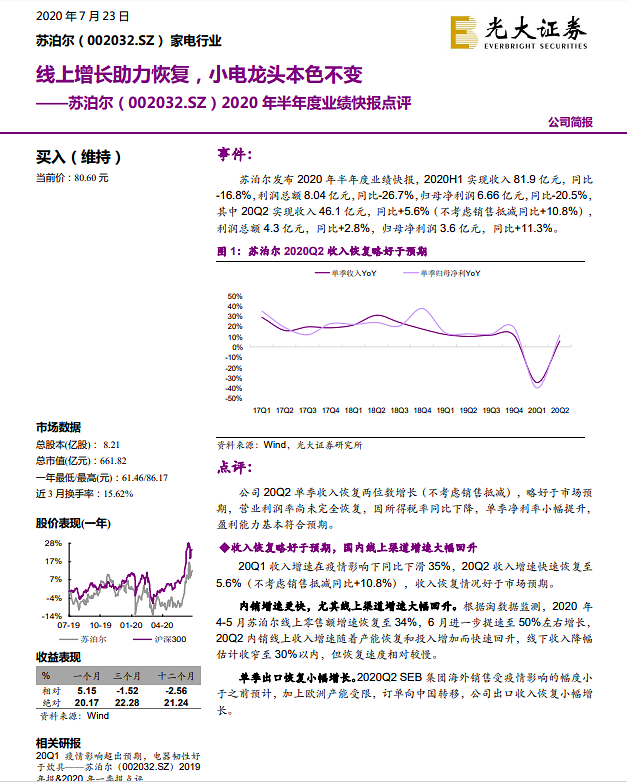

쑤보얼은 23일 실적 예비 보고서를 통해 2분기 매출이 전년 동기 대비 5.6% 증가한 46억1000만 위안에 달했다고 발표했다. 같은 기간 순익은 11.3% 증가한 3억6000만 위안이었다. 앞서 1분기엔 코로나19 여파에 매출이 35% 하락했다. 이로써 올 상반기 매출과 순익은 전년 동비 각각 16.8%, 20.5% 하락한 81억9000만, 6억6600만 위안을 기록했다.

광다증권은 이날 보고서에서 쑤보얼의 2분기 매출이 시장 예상치를 웃돌았으며, 순익도 시장 예상치에 부합했다고 전했다. 보고서는 쑤보얼이 4월 이후부터 생산력이 차츰 정상으로 회복돼 재고 부족 현상이 해결된 데다가, 주방 가전용품 온라인 판매도 비교적 활황을 띤 덕분이라고 설명했다.

보고서는 하반기에도 '집밥' 수요가 늘어나 주방용품 업계 경기 회복세가 이어질 것이라며 쑤보얼의 매출과 순익이 10% 이상 증가할 것으로 전망했다.

보고서는 2020~2022년 주당순이익(EPS)은 2.38/2.63/3.05위안으로, 주가수익비율(PER)은 34/31/26배로 전망했다. 투자의견은 '매수' 단계를 유지했다.

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)