LG화학과 삼성SDI, SK이노베이션 등 2차전지 관련주가 강세를 보이는 가운데 배터리 부품과 소재를 생산하는 기업들의 주가도 덩달아 뛰고 있다. 미국 전기차 업체인 테슬라의 주가 급등과 '한국형 뉴딜' 정책의 핵심인 '그린뉴딜'에 따른 수혜 기대감 등으로 2차전지 부문 실적 개선세가 지속될 것이라는 전망에 힘을 받는 모습이다.

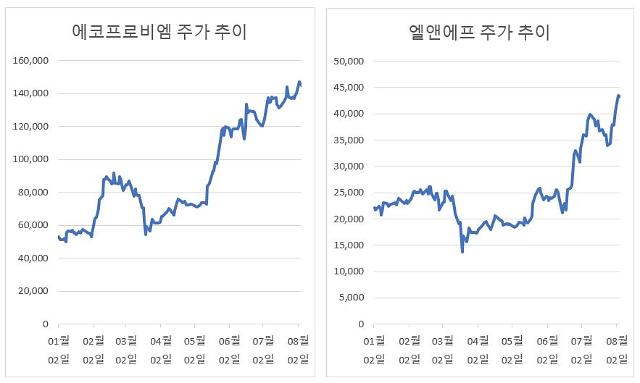

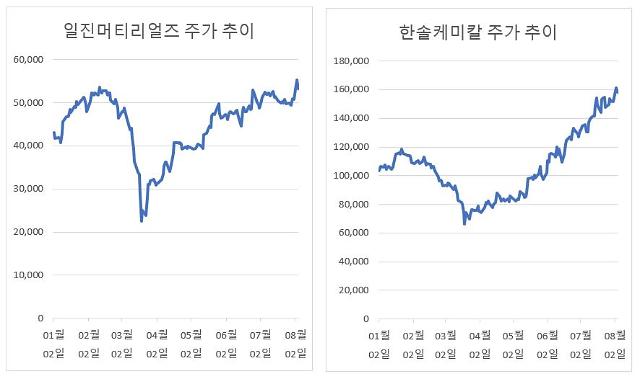

4일 한국거래소에 따르면 에코프로비엠을 비롯해 엘앤에프, 일진머티리얼즈, 한솔케미칼 등 2차전지 부품 또는 소재를 생산하는 기업들은 이날 모두 52주 신고가를 경신했다.

전기차 배터리 양극재를 생산하는 엘앤에프는 전날보다 0.57%(250원) 하락한 4만3300원으로 마감했으나 장중 4만5500원까지 올라 52주 신고가를 경신했다. 양극재 생산 기업인 에코프로비엠도 장중 15만500원까지 오르며 52주 신고가를 새로 썼다. 2차전지용 동박(전지박)을 생산해 LG화학과 삼성SDI 등에 납품하는 일진머티리얼즈도 5만6200원까지 오르며 신고가를 경신했다.

이들 기업의 주가는 주요 고객사인 LG화학과 삼성SDI, SK이노베이션 등의 2차전지 사업이 해외 전기차 시장의 친환경 정책 확대로 높은 성장세를 기록할 것이라는 전망에 영향을 받았다. 실제 LG화학의 전지부문 매출과 영업이익은 각각 2조8230억원, 1555억원으로 모두 분기 기준 사상 최대치를 기록했다. 삼성SDI도 전기차용 전지부문이 내년에 흑자로 전환할 것으로 예고하기도 했다.

금융투자업계에서는 2차전지 소재·부품 기업들의 주가 추가 상승 여력도 충분한 것으로 보고 있다.

신한금융투자는 에코프로비엠의 목표주가를 기존 9만원에서 16만원으로 상향 조정했다. 메리츠증권의 경우 지난 5월 목표주가로 15만원을 제시한 이후 지난달 6일 17만원으로 높인 데 이어 약 2주 만인 21일 20만원으로 추가 상향 조정했다.

정용진 신한금융투자 연구원은 "올해 중대형 배터리 산업 핵심은 하이니켈(811)의 빠른 도입과 생산성 확보"라며 "에코프로비엠은 SK이노베이션을 통해 가장 빠르게 하이니켈 도입에 앞장서고 있다"고 말했다.

이어 "하반기 전기차 수요 모멘텀과 비 IT(Non-IT) 성수기를 고려해 3분기부터 양극재 5공장(CAM5) 나머지 2개 라인의 램프업(생산량 증대) 가능성이 크다"며 "하반기 CAM5 수율 안정화 시 시장 기대치를 상회하는 실적 잠재력이 존재한다"고 덧붙였다.

일진머티리얼즈에 대해서는 NH투자증권이 목표주가를 5만5000원에서 6만2000원으로 올렸고, 한국투자증권은 6만8000원으로 28% 상향 조정했다.

조철희 한국투자증권 연구원은 "2022년 2차전지 동박시장 1위 업체가 될 전망으로 톱티어 업체 수준의 높은 밸류에이션 적용이 예상된다"며 "유럽에서 전기차가 잘 팔리면서 대형 2차전지 고객사의 동박 수요량 증가에 따른 장기 공급 계약 체결도 예상된다"고 말했다.

문지훈 기자jhmoon@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)