비야디[자료=안신증권]

중국 토종 전기차업체 비야디(比亞迪, 002594, 선전거래소)가 전기차 판매 호조세에 힘입어 3분기 전년 동기 대비 약 14배 증가한 순익을 거뒀다. 중국 전기차 시장 활황세 속 비야디의 실적 고공행진은 내년까지 이어질 것이란 전망이 나온다.

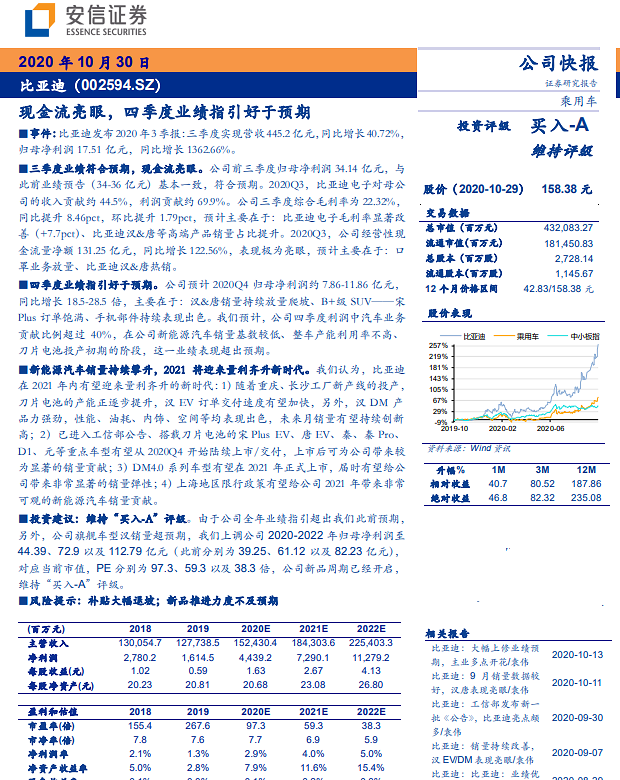

29일 비야디는 3분기 실적 보고서를 발표해 당기 매출이 40.72% 증가한 445억2000만 위안(약 7조5000억원)을 기록했다고 밝혔다. 같은 기간 순익은 13.6배 증가한 17억5000만 위안이었다.

이로써 1~3분기 비야디 누적 순익은 1.2배 증가한 34억1000만 위안으로 집계됐다. 비야디는 올 한해 전체 순익이 약 42억~46억 위안으로 전년 대비 1.6~1.84배 증가할 것으로 전망했다.

4분기 중국 전기차 시장 호황세로 비야디 실적이 고공행진할 것으로 예상되기 때문이다. 비야디는 4분기 순익 전망치를 전년 동기 대비 18.5~28.5배 늘어난 7억8600만~11억8600만 위안으로 잡았다.

이는 코로나19 충격에 한때 침체됐던 중국 전기차 시장이 다시 호황세를 보이면서다. 특히 비야디 전기차 모델 한(漢)·탕(唐) 시리즈가 불티나게 팔리고 있고, SUV 쑹(宋) 플러스 주문량도 폭증하고 있다.

중국 안신증권은 이날 보고서에서 "비야디의 4분기 순익에서 자동차 사업부문 기여도가 40%를 넘을 것"으로 전망했다.

내년에도 비야디가 강력한 성장세를 이어갈 것이란 전망이 나온다. 보고서는 비야디가 개발한 블레이드 배터리가 차츰 양산 궤도에 오르면서 이를 탑재한 전기차 인도량이 빠르게 늘어날 것으로 관측했다. 게다가 상하이시 정부가 최근 신에너지차가 아닌 외지 차량의 도심 운행을 제한하기로 한 것도 비야디 판매량을 끌어올릴 것이란 전망이다.

보고서는 2020~2022년 비야디 순익도 상향 조정했다. 기존의 39억2500만/61억1200만/82억2300만 위안에서 44억3900만/72억900만/112억7900만 위안으로 올려잡은 것. 같은 기간 주가수익비율(PER)은 97.3배/59.3배/38.3배로 전망하고, 투자의견은 '매입(-A)' 등급 그대로 유지했다.

내년에도 비야디가 강력한 성장세를 이어갈 것이란 전망이 나온다. 보고서는 비야디가 개발한 블레이드 배터리가 차츰 양산 궤도에 오르면서 이를 탑재한 전기차 인도량이 빠르게 늘어날 것으로 관측했다. 게다가 상하이시 정부가 최근 신에너지차가 아닌 외지 차량의 도심 운행을 제한하기로 한 것도 비야디 판매량을 끌어올릴 것이란 전망이다.

보고서는 2020~2022년 비야디 순익도 상향 조정했다. 기존의 39억2500만/61억1200만/82억2300만 위안에서 44억3900만/72억900만/112억7900만 위안으로 올려잡은 것. 같은 기간 주가수익비율(PER)은 97.3배/59.3배/38.3배로 전망하고, 투자의견은 '매입(-A)' 등급 그대로 유지했다.

배인선 기자baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)