화웨이가 세계 기업용 데이터센터 하드웨어 시장에서 주류 업체로 급부상했다. 국내에는 주로 5세대(5G) 이동통신장비와 스마트폰 제조사로 이름을 알려 온 기업으로 알려져 있지만 전산시스템 구축을 위한 서버와 스토리지 장비 분야에서도 작지 않은 입지를 확보한 모습이다.

IT시장조사기업 IDC에 따르면 2020년 3분기 세계 외장형 스토리지 시장규모는 전년대비 1.4% 감소한 약 68억달러를 기록했다. 이가운데 저장장치가 모두 플래시메모리로 구성된 올플래시어레이(AFA) 스토리지 시장 매출이 0.5% 증가한 27억달러, 플래시메모리와 하드디스크를 혼용한 하이브리드플래시어레이(HFA) 매출이 0.7% 감소한 28억달러로 나타났다.

전체 외장형 스토리지시스템 시장을 지역별로 나눠 보면 중국과 나머지 전세계 시장이 상반된 흐름을 나타낸 것을 알 수 있다. 중국 시장 매출은 전년동기 대비 21.2% 증가했다. 일본은 4.4% 감소, 유럽·중동·아프리카(EMEA) 지역은 4.8% 감소, 미국은 5.5% 감소, 중국·일본을 제외한 아시아태평양 지역은 7.5% 감소, 캐나다는 9.4% 감소, 남미는 14.8% 감소했다.

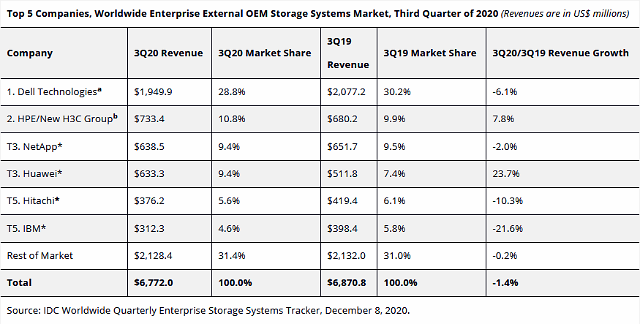

외장형 스토리지시스템 공급업체별 매출 규모와 점유율을 보면 델테크놀로지스가 전년동기 대비 6.1% 감소한 19억4990만달러로 28.8% 점유율을 기록했다. 같은 기간 HPE는 7.8% 증가한 7억3340만달러로 10.8%를 차지했다. 선두 업체 델테크놀로지스가 부진한 가운데 2위 업체 HPE가 성장하고 있는 상황이다.

미국의 외장형 스토리지시스템 전문업체 넷앱과 중국의 화웨이가 매우 근접한 매출 규모로 나란히 9.4% 점유율을 기록해 공동 3위에 올랐다. 넷앱의 매출은 6억3850만달러였는데 이는 전년동기 대비 2.0% 감소한 숫자다. 반면 화웨이는 23.7% 증가한 6억3330만달러 매출을 기록했다. 넷앱의 실적이 주춤한 사이에 화웨이가 바짝 쫓아온 셈이다.

IBM과 하이엔드스토리지 시장에 입지가 탄탄했던 히타치는 각각 매출 점유율 4.6%, 5.6%를 기록했다. 이들은 오차 범위 이내의 차이로 공동 5위에 올랐다. 히타치의 매출은 3억7620만달러로 전년동기 대비 10.3% 감소했다. IBM은 같은 기간 매출이 21.6% 감소한 3억1230만달러를 나타내, 선두권에서 가장 멀어졌다.

화웨이는 스토리지시스템뿐아니라 서버 시장에서도 입지를 키우고 있다. IDC의 2020년 3분기 서버시장 조사에 따르면 화웨이의 매출 기준 서버 시장 점유율은 5위에 그쳤지만, 실제 매출은 10억9890만달러로 전년동기 대비 19.9% 증가해 매출과 점유율 감소를 나타낸 선두업체 델·HPE와 대비를 이뤘다. 또 화웨이는 5위권 업체 중 유일하게 서버 출하량을 늘렸다.

미국의 브랜드 스토리지시스템 제조사들이 부진한 실적을 기록하는 사이에 성장한 쪽은 구글, 아마존, 넷플릭스, 페이스북같은 글로벌 온라인서비스 운영업체들이 스토리지 제조 공장에 직접 대량생산 주문을 넣어 구매하는 제조사설계생산 물량(ODM Direct)이다. 2020년 3분기 중 이 분야 매출만 64억달러를 기록해 전년동기 대비 8.7% 증가했다.

출하된 외장형 스토리지의 총 저장용량은 18.9엑사바이트(EB)로 전년동기 대비 9.6% 증가했다. 이와 별개로 온라인서비스·클라우드 업체들의 '하이퍼스케일' 데이터센터용 ODM Direct 스토리지의 저장용량은 전년동기 대비 41.4% 증가한 74.5EB였다. 이 두 유형에 서버용 스토리지 출하량까지 포함한 전체 저장용량은 129.8EB로 31.8% 증가를 기록했다.

그렉 매카티 IDC 인프라 플랫폼 및 기술 담당 리서치애널리스트는 "2020년 3분기 내내 글로벌 팬데믹이 외장형스토리지시스템 시장에 역풍으로 작용했다"고 지적했다. 이어 "하이퍼스케일 고객사에게 직접 판매되는 ODM 물량이 이 시장에서 다시 한번 한줄기 빛이 됐다"며 "협업툴과 콘텐츠전송네트워크(CDN)가 ODM 판매를 일으킨 핵심 요인이었다"고 말했다.

IT시장조사기업 IDC에 따르면 2020년 3분기 세계 외장형 스토리지 시장규모는 전년대비 1.4% 감소한 약 68억달러를 기록했다. 이가운데 저장장치가 모두 플래시메모리로 구성된 올플래시어레이(AFA) 스토리지 시장 매출이 0.5% 증가한 27억달러, 플래시메모리와 하드디스크를 혼용한 하이브리드플래시어레이(HFA) 매출이 0.7% 감소한 28억달러로 나타났다.

전체 외장형 스토리지시스템 시장을 지역별로 나눠 보면 중국과 나머지 전세계 시장이 상반된 흐름을 나타낸 것을 알 수 있다. 중국 시장 매출은 전년동기 대비 21.2% 증가했다. 일본은 4.4% 감소, 유럽·중동·아프리카(EMEA) 지역은 4.8% 감소, 미국은 5.5% 감소, 중국·일본을 제외한 아시아태평양 지역은 7.5% 감소, 캐나다는 9.4% 감소, 남미는 14.8% 감소했다.

IDC 2020년 3분기 세계 외장형스토리지 제조사별 매출 및 점유율. [사진=IDC 웹사이트]

외장형 스토리지시스템 공급업체별 매출 규모와 점유율을 보면 델테크놀로지스가 전년동기 대비 6.1% 감소한 19억4990만달러로 28.8% 점유율을 기록했다. 같은 기간 HPE는 7.8% 증가한 7억3340만달러로 10.8%를 차지했다. 선두 업체 델테크놀로지스가 부진한 가운데 2위 업체 HPE가 성장하고 있는 상황이다.

IBM과 하이엔드스토리지 시장에 입지가 탄탄했던 히타치는 각각 매출 점유율 4.6%, 5.6%를 기록했다. 이들은 오차 범위 이내의 차이로 공동 5위에 올랐다. 히타치의 매출은 3억7620만달러로 전년동기 대비 10.3% 감소했다. IBM은 같은 기간 매출이 21.6% 감소한 3억1230만달러를 나타내, 선두권에서 가장 멀어졌다.

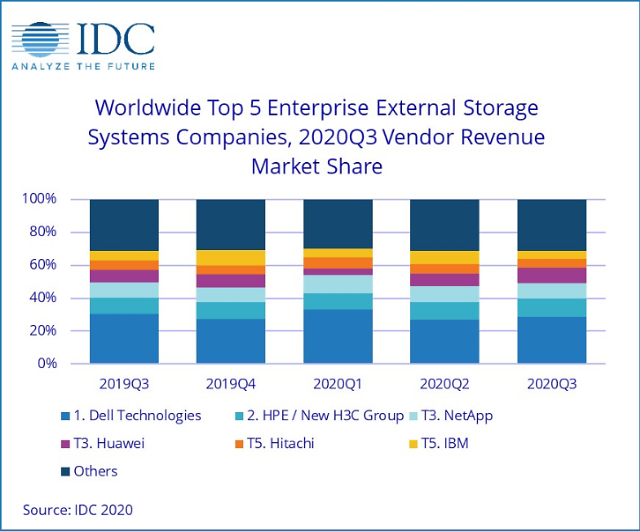

IDC 2019년 3분기~2020년 3분기 분기별 세계 외장형스토리지 시장 제조사별 매출 점유율. [사진=게티이미지뱅크]

화웨이는 스토리지시스템뿐아니라 서버 시장에서도 입지를 키우고 있다. IDC의 2020년 3분기 서버시장 조사에 따르면 화웨이의 매출 기준 서버 시장 점유율은 5위에 그쳤지만, 실제 매출은 10억9890만달러로 전년동기 대비 19.9% 증가해 매출과 점유율 감소를 나타낸 선두업체 델·HPE와 대비를 이뤘다. 또 화웨이는 5위권 업체 중 유일하게 서버 출하량을 늘렸다.

미국의 브랜드 스토리지시스템 제조사들이 부진한 실적을 기록하는 사이에 성장한 쪽은 구글, 아마존, 넷플릭스, 페이스북같은 글로벌 온라인서비스 운영업체들이 스토리지 제조 공장에 직접 대량생산 주문을 넣어 구매하는 제조사설계생산 물량(ODM Direct)이다. 2020년 3분기 중 이 분야 매출만 64억달러를 기록해 전년동기 대비 8.7% 증가했다.

[사진=게티이미지뱅크]

출하된 외장형 스토리지의 총 저장용량은 18.9엑사바이트(EB)로 전년동기 대비 9.6% 증가했다. 이와 별개로 온라인서비스·클라우드 업체들의 '하이퍼스케일' 데이터센터용 ODM Direct 스토리지의 저장용량은 전년동기 대비 41.4% 증가한 74.5EB였다. 이 두 유형에 서버용 스토리지 출하량까지 포함한 전체 저장용량은 129.8EB로 31.8% 증가를 기록했다.

그렉 매카티 IDC 인프라 플랫폼 및 기술 담당 리서치애널리스트는 "2020년 3분기 내내 글로벌 팬데믹이 외장형스토리지시스템 시장에 역풍으로 작용했다"고 지적했다. 이어 "하이퍼스케일 고객사에게 직접 판매되는 ODM 물량이 이 시장에서 다시 한번 한줄기 빛이 됐다"며 "협업툴과 콘텐츠전송네트워크(CDN)가 ODM 판매를 일으킨 핵심 요인이었다"고 말했다.

[사진=게티이미지뱅크]

임민철 기자imc@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)