[사진=HMM 제공]

지난 2월 기획재정부는 법인세법 시행령과 시행규칙을 개정했다. 기존 이월결손금 한도 규정을 적용받지 않는 법인의 범위에 기존 △회생계획 중인 법인 △기업 개선 계획을 이행 중인 법인 등에 더해 △공공기관과 협약을 체결해 경영정상화 계획을 이행 중인 법인을 추가했고, 대상 공공기관에 한국해양진흥공사를 시행규칙으로 추가했다. 그 결과, HMM은 이월결손금 한도를 적용받지 않게 됐다.

이월결손금이란 과거 사업연도에서 발생한 적자를 의미한다. 회사가 벌어들이는 돈(≒익금)보다 비용(≒손금)이 클 경우, 결손금이 생기는데 향후 소득이 발생할 때 이월결손금을 바탕으로 납부할 법인세를 차감한다. 현행 법인세법은 각 사업연도 소득 금액의 60%를 한도로 이월결손금을 공제하지만, 일부 어려움에 빠진 기업들은 사정을 고려해 공제한도를 100%로 둔다.

HMM은 현행 제도에서 100%를 차감 받지 못했다. HMM의 경영정상화를 한국해양진흥공사가 담당하기 때문이다. 하지만 세법 개정으로 인해 HMM은 공제 한도 규정을 적용받지 않게 됐다.

[제작=아주경제]

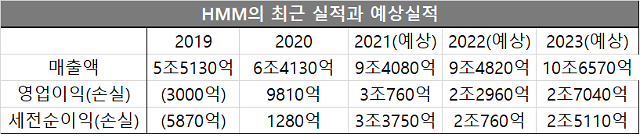

또한 올해 HMM은 엄청난 수익을 거둘 것으로 예상된다. 대신증권은 2021년의 영업이익과 당기순이익을 3조760억원, 3조2740억원으로 각각 예상했다. 2022년 역시 2조2960억원, 2조130억원으로 높은 수익이 이어질 것으로 내다봤다. 양지환 대신증권 연구원은 "2020년 컨테이너 업황 턴어라운드에 이어 2021년 건화물 시황 상승 사이클 진입했다"면서 "양 부문 모두 수요가 이끄는 전형적인 상승 사이클로 적어도 2022년까지 지속될 것"으로 전망했다.

3조원이 넘는 당기순이익은 지난해 연결 기준 △삼성전자 △SK하이닉스 △신한금융지주 △KB금융 등 일부 기업만 기록했다. 영업이익 기준으로 보면 △한국전력과 △LG전자 등이 추가된다. 즉 3조원의 이익은 국내 일부 기업만 낼 수 있는 '꿈'의 실적이다.

만약 올해 HMM의 각 사업연도 소득을 3조원으로 가정한다면 HMM은 약 3300억원{3조원×27.5%×(100%-60%)}을 조기 공제받게 되는 셈이다.

HMM의 또 하나 호재는 지난해 실적에도 이월결손금 공제 조항이 소급 반영된다는 점이다. 우리 정부는 국세를 부과할 때 소급과세 금지를 원칙으로 하고 있지만 납세자에게 유리할 경우, 예외적으로 허용하고 있다. 박근혜 정부 당시 근로소득 연말정산 대란을 불식시키기 위해 소급 입법을 통해 직장인들에게 추가 세액공제를 해준 경우가 대표적인 사례다.

그 덕에 HMM은 9807억원의 영업이익을 내고도 법인세를 38억원 돌려받을 수 있었다. 사업보고서 상 HMM의 세무상 결손금이 2051억원 줄었는데, 단순 산식으로 계산할 경우 800억원 정도를 추가 공제 받은 셈이다.

기획재정부 관계자는 "기업 구조조정 과정에 있는 기업이 적자가 흑자로 전환됐다고 법인세를 떼어가게 되면 구조조정 과정이 지연될 수 있다"면서 "그러한 기업에 대해 한도 적용을 배제하는 것이 합의된 사안이며 공감대가 형성된 상태다"라고 설명했다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)