우리은행의 '드라이브스루 환전 서비스'와 국민은행의 '알뜰폰을 이용한 금융‧통신 결합서비스'는 정부의 규제 개선 작업에 대한 '모호한 기준'을 드러내는 대표적인 사례다. 사업을 접은 우리은행에는 규제를 풀고, 가입자를 대거 유치한 국민은행에는 개선 작업에 착수조차 하지 않았다. 금융권은 이러한 정부 기준에 갈피를 잡지 못하고 있다. '시한부'에 불과한 혁신금융 서비스에 자본과 인력을 어느 정도까지 투입해야 할지 갈팡질팡한다.

[표=아주경제]

사업 접은 우리은행은 풀고, '10만 가입' 국민은행은 규제

카페 등 은행 지점이 아닌 곳에서 환전할 수 있도록 한 우리은행의 드라이브스루 서비스는 '금융기관의 업무위탁 등에 관한 규정'을 바꿔야만 가능하다. 외국환 업무는 은행업의 '본질적 업무'에 해당해 카페와 같은 제3 기관에 위탁할 수 없기 때문이다. 2019년 5월 금융위원회가 2년간 특례를 인정하며 서비스가 나올 수 있었다.

하지만 우리은행은 이 사업을 철수하기로 했다. 서비스 운영 결과 고객 수요가 없었기 때문이다. 그럼에도 금융위는 '은행의 본질적 업무의 제3자 앞 위탁'과 관련한 규정을 개정하고, 이 사업을 포함한 14개 서비스에 대한 규제를 개선했다고 대대적으로 홍보했다. 소비자 편익이 없는 규제를 손본 것이다.

반면 국민은행의 알뜰폰 서비스는 규제 정비 작업조차 나서지 않고 있다. '혁신금융 1호'로 지정된 이 서비스는 유심칩만 넣으면 공인인증서 설치 없이 은행과 통신서비스를 동시에 이용할 수 있어, 10만명 이상이 가입했다. 혁신성과 소비자 편익 제고에 대한 평가를 받는다. 하지만 금융위는 이와 관련한 규제는 손을 놓고 있다.

금융위는 신한은행의 '음식 주문중개를 통한 소상공인 상생 플랫폼'에 대해서는 규제 정비 작업에 착수했다. 신한은행의 이 서비스는 국민은행의 알뜰폰과 마찬가지로 '은행업 부수업무 요건'을 개정해야 한다. 시장에서 검증받은 서비스에 대해선 관련 규제를 정비하지 않고, 시장에서 테스트조차 받지 않은 서비스는 개선 작업에 들어간 셈이다.

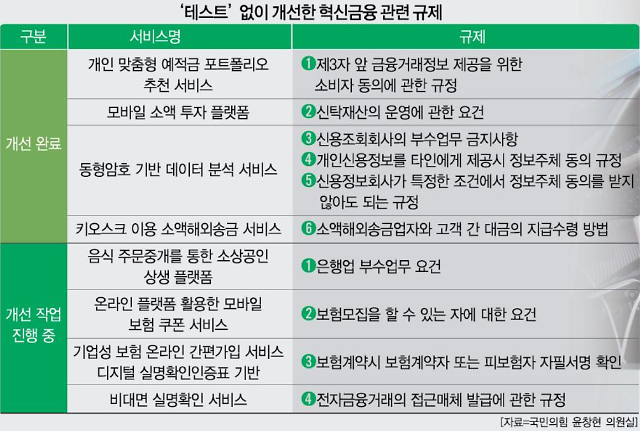

이밖에도 금융위는 검증조차 안 된 규제를 대거 개선했다. △레이니스트의 '개인 맞춤형 예적금 포트폴리오 추천 서비스'(관련 규제 1개) △콰라소프트·신한금융투자의 '모바일 소액 투자 플랫폼'(1개) △코리아크레딧뷰로의 '동형암호 기반 데이터 분석 서비스'(3개) △벨소프트의 '키오스크를 이용한 소액해외송금 서비스'(1개) 등 6개다.

또 신한은행을 비롯해 △현대해상의 '온라인 플랫폼을 활용한 모바일 보험 쿠폰 서비스'(관련 규제 1개) △삼성화재의 '기업성 보험 온라인 간편가입 서비스'(1개) △SK텔레콤의 '디지털 실명확인인증표 기반 비대면 실명확인 서비스'(1개) 등 출시되지 않은 4개 서비스와 관련한 규제에 대해 정비 마련에 나섰다.

하지만 우리은행은 이 사업을 철수하기로 했다. 서비스 운영 결과 고객 수요가 없었기 때문이다. 그럼에도 금융위는 '은행의 본질적 업무의 제3자 앞 위탁'과 관련한 규정을 개정하고, 이 사업을 포함한 14개 서비스에 대한 규제를 개선했다고 대대적으로 홍보했다. 소비자 편익이 없는 규제를 손본 것이다.

반면 국민은행의 알뜰폰 서비스는 규제 정비 작업조차 나서지 않고 있다. '혁신금융 1호'로 지정된 이 서비스는 유심칩만 넣으면 공인인증서 설치 없이 은행과 통신서비스를 동시에 이용할 수 있어, 10만명 이상이 가입했다. 혁신성과 소비자 편익 제고에 대한 평가를 받는다. 하지만 금융위는 이와 관련한 규제는 손을 놓고 있다.

금융위는 신한은행의 '음식 주문중개를 통한 소상공인 상생 플랫폼'에 대해서는 규제 정비 작업에 착수했다. 신한은행의 이 서비스는 국민은행의 알뜰폰과 마찬가지로 '은행업 부수업무 요건'을 개정해야 한다. 시장에서 검증받은 서비스에 대해선 관련 규제를 정비하지 않고, 시장에서 테스트조차 받지 않은 서비스는 개선 작업에 들어간 셈이다.

이밖에도 금융위는 검증조차 안 된 규제를 대거 개선했다. △레이니스트의 '개인 맞춤형 예적금 포트폴리오 추천 서비스'(관련 규제 1개) △콰라소프트·신한금융투자의 '모바일 소액 투자 플랫폼'(1개) △코리아크레딧뷰로의 '동형암호 기반 데이터 분석 서비스'(3개) △벨소프트의 '키오스크를 이용한 소액해외송금 서비스'(1개) 등 6개다.

또 신한은행을 비롯해 △현대해상의 '온라인 플랫폼을 활용한 모바일 보험 쿠폰 서비스'(관련 규제 1개) △삼성화재의 '기업성 보험 온라인 간편가입 서비스'(1개) △SK텔레콤의 '디지털 실명확인인증표 기반 비대면 실명확인 서비스'(1개) 등 출시되지 않은 4개 서비스와 관련한 규제에 대해 정비 마련에 나섰다.

돈 들여 서비스 내놨는데…개선 안 되면 '어쩌나'

문제는 금융사가 혁신금융에 막대한 인력과 자금을 투입해 사업을 본궤도에 올리더라도 모호한 기준 문제로 사업을 접게 되는 상황이 발생할 수 있다는 점이다.

현행 규정상 금융위로부터 혁신금융 지정을 받으면 특례 기간인 2년 동안 금융 관련 법령 규제를 일부 적용받지 않고 사업을 운영할 수 있다. 성과를 인정받으면 1회에 한해 최대 2년 연장할 수 있으며, 최근에는 '금융혁신 지원 특별법(금융혁신법)'을 개정해 최대 1년 6개월의 특례 기간을 추가로 주기로 했다. 그러나 혁신금융 서비스가 5년6개월 내 규제개선 대상에 들지 못하면 사업을 중단해야 한다.

금융당국이 '마구잡이식' 규제 개선에 나서다 보니, 금융권의 혼란은 커지고 있다. 당초 금융위가 밝힌 '원칙' 대로라면 규제 개선은 서비스가 출시되고 테스트를 거친 뒤 소비자 편익, 안전성 등을 검증하는 순서로 이뤄져야 한다. 그러나 이러한 과정을 거치지 않은 채 사업성 검증에 실패한 서비스가 우선 규제개선 대상에 포함되는 사례가 다수 발생하면서, 혁신금융 사업에 어느 정도의 힘을 들여야 할지 고민하고 있다. 법령 정비를 통한 근본적인 규제개선이 담보되지 않는 한 혁신금융 서비스는 5년 6개월짜리 '시한부 사업'에 그친다는 지적이 나오는 배경이다.

현행 규정상 금융위로부터 혁신금융 지정을 받으면 특례 기간인 2년 동안 금융 관련 법령 규제를 일부 적용받지 않고 사업을 운영할 수 있다. 성과를 인정받으면 1회에 한해 최대 2년 연장할 수 있으며, 최근에는 '금융혁신 지원 특별법(금융혁신법)'을 개정해 최대 1년 6개월의 특례 기간을 추가로 주기로 했다. 그러나 혁신금융 서비스가 5년6개월 내 규제개선 대상에 들지 못하면 사업을 중단해야 한다.

금융당국이 '마구잡이식' 규제 개선에 나서다 보니, 금융권의 혼란은 커지고 있다. 당초 금융위가 밝힌 '원칙' 대로라면 규제 개선은 서비스가 출시되고 테스트를 거친 뒤 소비자 편익, 안전성 등을 검증하는 순서로 이뤄져야 한다. 그러나 이러한 과정을 거치지 않은 채 사업성 검증에 실패한 서비스가 우선 규제개선 대상에 포함되는 사례가 다수 발생하면서, 혁신금융 사업에 어느 정도의 힘을 들여야 할지 고민하고 있다. 법령 정비를 통한 근본적인 규제개선이 담보되지 않는 한 혁신금융 서비스는 5년 6개월짜리 '시한부 사업'에 그친다는 지적이 나오는 배경이다.

서대웅·이봄 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)