질산 사업에 대규모 투자를 하겠다고 밝힌 ㈜한화(이하 한화)의 재무관리에 관심이 쏠린다. 최근 5년 동안 크게 개선됐던 한화의 부채비율이 이번 투자의 영향으로 다시 악화될 가능성이 높은 탓이다.

일부 신용평가사는 이번에도 부채비율이 악화된다면 한화의 신용등급을 강등할 수 있다고 예고했다. 이 경우 질산 사업의 성과를 보기 전에 대규모 금융비용(이자) 부담이 늘어날 수 있다.

25일 재계와 신용평가사에 따르면 한화의 신용등급이 주목을 받고 있다. 한화는 지난 19일 총 1900억원을 투자해 전남 여수산업단지에 질산 공장을 건설하겠다고 밝혔다. 공장이 완공되는 2023년에는 한화의 질산 생산량이 40만t 증설돼 총 52만t으로 늘어난다.

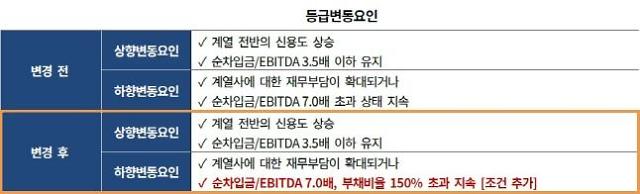

그러나 완공에 앞서 대규모 투자가 선행돼야 한다는 점이 문제다. 실제 질산 투자 발표 이후 한국기업평가는 한화의 등급변동요인으로 부채비율이 150%를 지속적으로 초과할 것이라는 요건을 추가했다. 기존에 점검하던 현금창출력(EBITDA) 대비 순차입금 비율뿐 아니라 부채 비율도 살펴 설비투자·출자 등에 대한 재무 리스크를 점검키로 한 것이다.

한기평 관계자는 "한화의 신용도 하향 변동을 야기할 수 있는 재무안정성 변화를 보다 정확히 반영하기 위해 부채비율을 등급변동요인으로 추가했다"고 말했다.

[사진=한국기업평가]

한화의 부채비율(개별 기준)은 2015년 184.2%로 상당히 높은 수준이었으나 지난해 110.8%로 73.4%포인트 개선됐음에도 아직 10대 기업 중에서는 열위한 편이라는 것이다.

[사진=한화]

만약 한화가 앞으로 부채비율 관리에 실패해 신용등급이 강등될 경우 지난해 말 기준 607억원에 이르는 금융비용이 더 커질 수밖에 없다. 이렇게 되면 질산 등 대규모 투자를 단행하기가 점차 어려워지게 된다.

한화 관계자는 "질산 투자로 부채비율이 다소 높아질 수 있겠지만 신용등급이 변동될 만큼 악화되지는 않을 것"이라며 "부채비율 개선 노력을 지속해 적정한 수준의 재무안정성을 유지해 나가겠다"고 말했다.

[사진=한화그룹 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)