증권가가 제이콘텐트리의 목표주가를 잇달아 상향했다. 코로나19 극복에 따른 극장 회복이 주가에 반영될 것이란 기대다.

29일 다수 증권사 리서치센터의 의견을 종합해보면 제이콘텐트리는 극장 부문 업황 회복으로 실적이 크게 개선될 전망이다. 한국투자증권, 한화투자증권 등은 제이콘텐트리의 목표주가를 각각 5만9000원, 6만7000원으로 상향하고 투자의견 매수(BUY)를 유지했다.

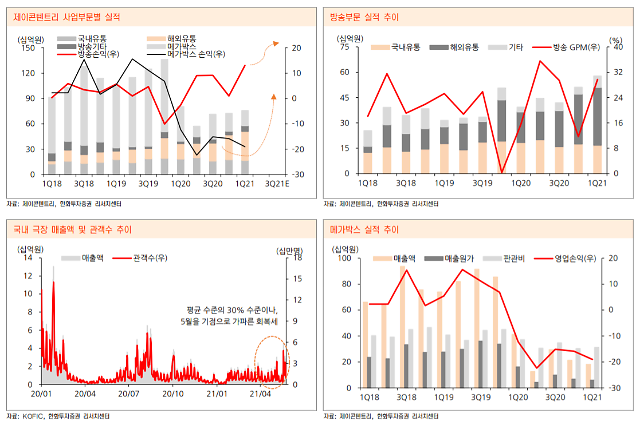

지인혜 한화투자증권 연구원은 "목표주가를 기존 5만9000원에서 6만7000원으로 상향한다"며 "제이콘텐트리는 수목 드라마 추가 편성에 따른 제작 캐파(CAPA·생산능력) 확대로 지난 1분기 호실적을 증명했다. 계열사인 메가박스는 5월 중순을 기점으로 개봉 신작과 함께 빠르게 회복 중"이라고 했다.

한국투자증권 리서치센터는 "코로나19 기간 동안 인정받지 못했던 극장 부문의 가치가 관람객 증가와 함께 부각될 것"며 "이를 반영, 2022년 지배순이익을 46% 상향하고 목표주가도 기존 대비 48% 상향한 5만9000원으로 설정한다"고 했다.

글로벌 배급사들이 한국에서 주요 콘텐츠 개봉 일정을 확정하고 있는 만큼, 관람객 증가에 우호적 환경이 조성됐다는 평가다. 지난 19일 분노의 질주9를 시작으로 블랙위도우, 베놈, 007, 이터널스, 스파이더맨 등 대형 영화가 개봉을 앞뒀다.

한국투자증권은 "극장 부문은 올해 3분기 흑자전환에 성공한 이후, 2022년 사상 최대 영업이익인 493억원을 기록할 것"이라며 "2022년 극장 관람객은 2019년의 90% 수준에 불과하겠지만, 평균 티켓가격이 20% 올랐고 인건비가 30% 감소했다는 점에서 영업이익률 개선이 가능할 것"이라고 했다.

제이콘텐트리는 올해 방송 부문 영업이익 389억원(전년 동기 대비 134% 증가)을 기록할 것으로 기대됐다. 수목 드라마 '슬랏'의 오픈, 해외 판매 호조 등을 고려한 전망이다.

제이콘텐트리는 올해 방송 부문 영업이익 389억원(전년 동기 대비 134% 증가)을 기록할 것으로 기대됐다. 수목 드라마 '슬랏'의 오픈, 해외 판매 호조 등을 고려한 전망이다.

한국투자증권은 "수목 드라마가 고정적으로 넷플릭스에 판매되고 있고 월화, 금토 드라마의 해외 OTT 판매도 이어지고 있다"며 "코로나19 기간 한국 드라마의 입지가 강화됐고, 중국 OTT의 동남아 공략이 가속화하며 한국 드라마 수요가 늘고 있기 때문"이라고 했다.

또 "이에 해외 판매매출은 재작년 624억원에서 지난해 858억원, 올해 1288억원 등으로 꾸준히 증가할 것"이라며 "한한령 완화 땐 JTBC스튜디오의 SI로 참여한 텐센트와의 시너지도 부각될 것"이라고도 했다.

29일 다수 증권사 리서치센터의 의견을 종합해보면 제이콘텐트리는 극장 부문 업황 회복으로 실적이 크게 개선될 전망이다. 한국투자증권, 한화투자증권 등은 제이콘텐트리의 목표주가를 각각 5만9000원, 6만7000원으로 상향하고 투자의견 매수(BUY)를 유지했다.

지인혜 한화투자증권 연구원은 "목표주가를 기존 5만9000원에서 6만7000원으로 상향한다"며 "제이콘텐트리는 수목 드라마 추가 편성에 따른 제작 캐파(CAPA·생산능력) 확대로 지난 1분기 호실적을 증명했다. 계열사인 메가박스는 5월 중순을 기점으로 개봉 신작과 함께 빠르게 회복 중"이라고 했다.

한국투자증권 리서치센터는 "코로나19 기간 동안 인정받지 못했던 극장 부문의 가치가 관람객 증가와 함께 부각될 것"며 "이를 반영, 2022년 지배순이익을 46% 상향하고 목표주가도 기존 대비 48% 상향한 5만9000원으로 설정한다"고 했다.

한국투자증권은 "극장 부문은 올해 3분기 흑자전환에 성공한 이후, 2022년 사상 최대 영업이익인 493억원을 기록할 것"이라며 "2022년 극장 관람객은 2019년의 90% 수준에 불과하겠지만, 평균 티켓가격이 20% 올랐고 인건비가 30% 감소했다는 점에서 영업이익률 개선이 가능할 것"이라고 했다.

[사진=한화투자증권]

한국투자증권은 "수목 드라마가 고정적으로 넷플릭스에 판매되고 있고 월화, 금토 드라마의 해외 OTT 판매도 이어지고 있다"며 "코로나19 기간 한국 드라마의 입지가 강화됐고, 중국 OTT의 동남아 공략이 가속화하며 한국 드라마 수요가 늘고 있기 때문"이라고 했다.

또 "이에 해외 판매매출은 재작년 624억원에서 지난해 858억원, 올해 1288억원 등으로 꾸준히 증가할 것"이라며 "한한령 완화 땐 JTBC스튜디오의 SI로 참여한 텐센트와의 시너지도 부각될 것"이라고도 했다.

윤지은 기자ginajana@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)