[에이디칩스]

코스닥 상장사 에이디칩스가 대규모 유상증자를 예고한 가운데, 이를 둘러싼 소액 주주들의 우려가 커지고 있다. 총 발행주식의 절반을 넘어서는 신주 물량, 주관사인 이베스트투자증권에 지급하는 높은 실권주 인수 수수료도 고스란히 주주들에게 부담이 될 전망이다.

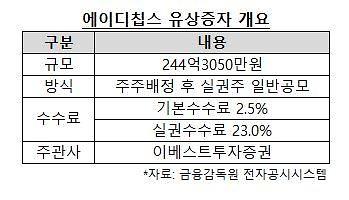

6일 금융감독원 전자공시 시스템에 따르면 에이디칩스는 2670만주를 새로 발행하는 유상증자를 시행한다고 지난 2일 공시했다. 증자 방식은 주주배정 후 실권주 일반공모이며, 이베스트투자증권이 실권주를 인수하게 된다. 이번 유증으로 예상되는 자금 조달 규모는 244억3050만원이다.

에이디칩스가 새로 발행하게 될 주식은 현재 총 발행주식(5300만9461주)의 약 50.37%에 해당한다. 이 물량은 전량 보호예수되지 않는다. 증자 규모 역시 공시 당일 기준 시가총액(798억원)의 약 31%에 달한다. 발행가액은 같은 날 주가(1505원) 대비 40%가량 할인된 910원이다.

이 경우, 주관사가 인수하는 주식의 인수단가는 기존 주주나 청약자들의 매입 단가에 비해 23% 낮아지게 된다. 발행가액 기준으로 보면 약 700원 수준으로, 공시 시점 주가의 47% 수준이다. 최근 같은 방식의 유상증자를 공시한 기업들의 경우 파멥신(10.0%), 에스에너지(8.0%), 쌍용정보통신(15.0%), 엠투엔(12.0%) 등의 경우 에이디칩스보다 한참 낮은 실권 수수료를 지급하기로 했다.

회사 측은 유상증자 증권신고서를 통해 "잔여주식을 인수하는 대표주관회사는 조기에 인수물량을 처분할 가능성이 매우 높으며 이 경우 일시적 물량출회로 인해 주가가 하락할 수 있다"며 "주식을 바로 매도하지 않고 일정기간 보유한 후에 매도한다고 하더라도 잠재적인 매도물량에 대한 부담으로 인하여 주가의 하락요인이 될 수 있다"고 밝혔다.

다만 이 같은 사업 구조 재편에도 불구하고 회사 실적은 최근 부진을 보이고 있다. 2019년 약 27억원이던 영업손실은 지난해 30억원으로 증가했다. 에이디칩스의 냉동·냉장 사업부는 관계사인 유니크대성에 매출 대부분을 의존하고 있다. 유니크대성은 2019년과 지난해 각각 3107억원, 5909억원의 영업손실을 기록했다. 전방산업의 업황 전망은 여전히 어두운 편이다. 한국은행에 따르면 올해 1분기 음식점 및 주점업의 생산지수는 63.8로 전체 서비스업 생산지수(103.1) 대비 크게 하락한 상태다.

회사는 실적 부진으로 재무적 어려움을 겪으며 최근 수년간 자본시장을 통해 운영자금을 조달해왔다. 2016년 이후 전환사채(CB)를 6회, 신주인수권부사채(BW)를 1회 발행했다. 유상증자를 포함해 자본시장을 통한 자금조달 횟수는 총 11회, 약 517억원에 달한다. 회사의 최대주주인 골든에이지인베스트는 약 4.12%의 지분을 보유하고 있다. 소액주주 지분이 92.3%로 절대 다수를 차지하고 있다.

안준호 기자ajh@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)