한 그룹사 임원의 말이다.

[제작 = 아주경제]

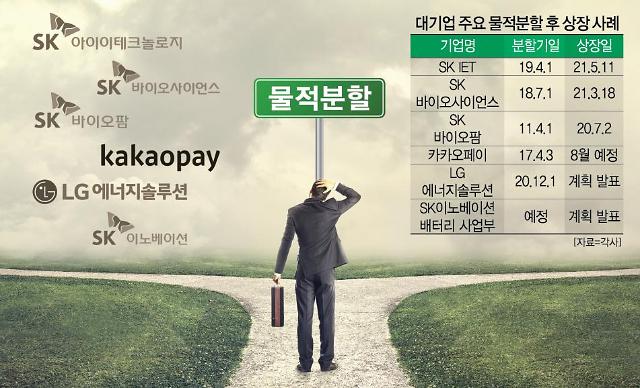

LG에너지솔루션, SK IET, 카카오페이 등 최근 대기업들의 물적 분할 후 상장 사례가 늘어나고 있다. '만능키'로 여겨졌던 분할 후 상장전략은 내부에서 '갈등의 원인'이 되는 부작용을 낳고 있다. 이에 대해 전문가들은 모회사나 자매회사의 임직원 중 상장에 기여한 직원들에게까지 자사주 혜택을 주는 방식을 도입해야 한다고 조언하고 있다.

내달 상장을 준비하고 있는 카카오페이와 연내 상장을 목표로 하고 있는 LG에너지솔루션은 물적 분할 후 상장이라는 공통점을 갖고 있다. 카카오페이는 (주)카카오로부터 핀테크 사업을, LG에너지솔루션은 LG화학으로부터 배터리 사업을 각각 현물출자 받아 설립됐다. 이 같은 물적 분할 후 상장은 카카오, SK, 네이버, LG 등의 대기업에서 애용되고 있다.

물론 지주사에 남아 '높은 임금 인상률'이라는 선물을 받을 수 있다. 그러나 연봉 상승과 스톡옵션에 따른 주식 대박은 차원이 다르다. 대규모 자본이득(Capital Gain) 앞에서 연봉 10% 상승은 무의미하다. 역설적으로 분할 후 상장의 촉매제가 되는 주식시장 호황은 이 같은 차별 문제를 더욱 심화시키기도 한다.

이 같은 이슈는 조직 내에서 `성과에 따른 보상'이라는 관점에서 문제를 일으킨다. 노동에 대한 정당한 보상이 어려워진다면 임직원들의 동기 부여가 사라지는 건 당연한 일이다. 특히 예전처럼 `정년'의 의미가 무색해진 요즘 분위기에서 이 같은 불만은 더 커질 수밖에 없다.

대기업에서 근무하는 한 직원은 "많은 사람들이 더 이상 현재 직장을 평생 직장으로 생각하지 않는다. 빨리 큰돈을 벌어서 떠나려고 한다"면서 "회사를 위해 희생을 강요할 수 없는 분위기다 보니 상장 후 임직원 간 온도차를 견디지 못하는 분위기가 형성돼 있다"고 현재 상황을 전했다.

물론 엄격하게는 모회사인 지주사 임직원들도 이론적으로는 자사주 혜택을 누릴 수 있다. 자회사의 우리사주조합에 가입할 수 있는 근거 조문이 있기 때문이다. 근로복지기본법 34조의 2호에 따르면 모회사 근로자도 자회사의 우리사주조합에 가입할 자격은 된다. 다만, 동의 절차가 까다롭다는 문제가 있고 실제로 잘 이용되지도 않는다.

또한 자매회사(sister company, 모 회사가 같은 계열사)의 경우에는 이마저도 막혀 있다. 예를 들어, SK이노베이션에서 분리된 SK IET의 경우 분할 후 상장 과정에 참여한 SK루브리컨츠나 SK에너지의 임직원은 SK IET의 우리사주조합에 가입할 수 있는 방법 자체가 없다는 얘기다.

현행법이 바뀌어 가는 사회상을 제대로 반영할 필요성이 제기된다. 과거에는 기능에 따라 자회사를 나누었고, 자매회사 임직원 간 간접적인 이해관계만 있었다. 하지만 현재는 직접적인 이해관계가 있어 지주회사, 자매회사 사이에서도 갈등이 커질 수 있는 소지가 있다.

다른 '잭팟' 수단인 스톡옵션(주식매수선택권)의 경우, 해당 계열사 직원 이외에는 받을 수 없도록 되어 있다. 스톡옵션 제도는 상법에 근거해 시행되는데, 법령에는 '스톡옵션은 부여한 기업에서 2년 이상 재임 또는 재직하여야 한다'라고 명시돼 있다.

'물적 분할 후 상장'이란 흐름 속에서 자사주 보유 여부는 성과 보수의 핵심이다. 하지만 현행 제도는 '재주는 곰이 부리고 돈은 왕서방이 버는 구조'이다 보니 규정이나 제도를 손질할 필요성이 제기되고 있는 것이다.

한 재계 관계자는 "상장할 때 자사주를 얻을 수 있는 범위를 확대할 필요가 있다"면서 "현행 제도가 이어질 경우 그룹 안에서 그룹의 해체가 진행될 것"이라고 지적했다. 그러면서 "상장의 기여도, 현재 소속 등을 두루 고려해 차등적으로 부여할 필요가 있다"면서 "아니면 스톡옵션이나 자사주 부여 방식을 획기적으로 바꿀 필요가 있다"고 덧붙였다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)