[케이캡.(사진=HK이노엔 제공)]

롯데렌탈은 19일 유가증권 시장에 상장될 예정이다. 이에 발맞춰 지난 13일 나이스신용평가는 롯데렌탈의 신용등급을 'AA-/부정적'에서 'AA-/안정적'으로 등급 전망을 한 단계 올렸다. 19일 상장될 예정이지만, 대금 납입이 12일 이뤄졌기에 신용등급에 반영한 것으로 풀이된다.

지난 6일에는 한국신용평가가 HK이노엔의 신용등급을 'A-/긍정적'으로 평가했다. 기존 '안정적'이었던 등급 전망을 '긍정적'으로 한 단계 상향 조정했다.

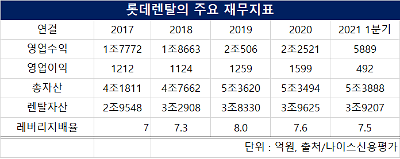

[출처=나이스신용평가]

IPO 이전 양 사 모두 재무 부담이 있었다. 롯데렌탈은 외형 성장을 이루려다 보니 레버리지 배율 상승이 불가피했다. 2020년 말 롯데렌탈의 레버리지 배율은 7.3배로 경쟁사인 SK렌터카의 4.8배, AJ네트웍스의 4.0배보다 높았다. 등급 하락 우려도 있었다. 한국기업평가는 등급 변동의 지표 중 하나로 레버리지 배율 7배 초과를 제시했다. 렌털 업계가 업황이 좋지만, 진입장벽이 낮다 보니 경쟁력 확보를 위한 투자가 불가피했다.

HK이노엔 역시 마찬가지였다. HK이노엔은 한국콜마가 CJ제일제당이 보유한 CJ헬스케어 지분 100%를 인수한 뒤 사명을 바꾼 회사다. 당시 한국콜마는 인수금융을 크게 일으켰는데, 한국콜마는 차입금 상환의 주체를 사실상 HK이노엔으로 하는 금융구조를 짰다. 그 탓에 13.5%였던 차입금의존도는 43.5%로 상승했다. 순차입금은 지난 1분기 말 기준 6642억원으로, 총자산의 39%에 해당는 규모다. 차입금의존도는 통상적으로 30% 정도를 기준으로 높고 낮음을 평가한다.

HK이노엔은 이번 IPO로 3349억원의 자금이 유입돼 순차입금이 2800억원 내외로 줄었다. 게다가 전환상환우선주 역시 보통주로 전환됐기에 재무구조 개선 폭은 더욱 클 전망이다.

IPO로 한결 개선될 재무구조로 인해 두 회사는 투자와 외형 성장에 박차를 가할 예정이다.

롯데렌탈은 전기차 구매에 약 2500억원을 투자하며 전기차로의 변화 흐름에 대응할 예정이다.

HK이노엔의 경우, 인수금융 상환 이외에도 '제2의 케이캡(K-CAB) 개발'과 케이캡의 해외 시장 진출에도 2000억원가량 투자를 할 계획이다. 위식도역류질환 치료제인 케이캡은 지난해까지 누적 기준 1000억원이 넘는 매출액을 올린 HK이노엔 바이오 부문의 대표 신약이다.

김수민 한신평 연구원은 "HK이노엔은 우수한 제품 경쟁력 및 영업력을 바탕으로 수액제, 숙취해소제 등에서 시장을 선도하며 타 제약사 대비 높은 수준의 영업수익성을 유지하고 있다"며 "주력 제품의 우수한 시장지위와 다각화된 제품 포트폴리오를 바탕으로 안정적인 영업 현금창출력을 확보하고 있어 향후에도 개선된 재무구조를 유지할 수 있다"고 전망했다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)