[사진=게티이미지뱅크 제공]

격변하는 디지털 방송·미디어 시장 대응을 위한 법·제도 보완이 필요하다는 분석이 나왔다. 방송·미디어 시장은 다양한 사업자들이 공존하기 때문에 관련 산업계와 정부가 환경 변화에 대응하기 위해 시장 추이와 개편 과정을 지속적으로 살펴볼 필요가 있다는 것이다.

정보통신정책연구원이 발간한 ‘디지털 환경 변화에 따른 국내 방송·미디어 기업 전략과 시사점’ 보고서에 따르면, 방송·미디어 산업은 디지털 환경의 고도화로 전통적인 방송사업자의 성장 둔화, 통신기반 인터넷TV(IPTV) 사업자의 선전, 온라인동영상서비스(OTT) 시장 확대 등 격변을 맞고 있다.

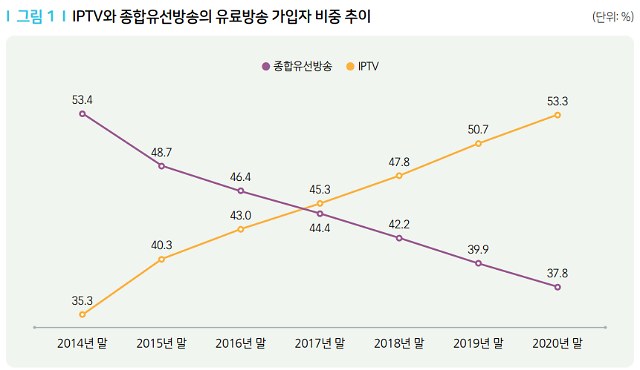

우선 유료방송시장은 IPTV 중심으로 사실상 개편됐다. 2009년 국내 이동통신사가 IPTV 사업을 시작한 이래 디지털 방송 인프라가 구축되면서 유료방송 시장은 아날로그에서 디지털 중심으로 변모하고 있다.

2017년에 IPTV 가입자 수는 케이블TV를 넘어섰다. 케이블TV 가입자 중 디지털 상품 비중이 커지고 있지만, 셋톱박스를 통해 방송 및 양방향 통신 등 기능을 제공하는 직교 진폭 변조(QAM) 가입자 수는 2017년 775만명, 2018년 768만명, 2019년 759만명으로 매년 감소한 것으로 나타났다.

OTT의 공습은 유료방송시장을 더욱 치열한 경쟁의 장으로 이끌었다. 현재 인터넷 환경이 고도화하면서 모바일기기 이용자들은 시간과 장소의 구애 없이 원하는 콘텐츠와 서비스를 이용하는 시대에 살고 있다.

온라인 서비스 시장의 활성화로 광고 물량도 전통 매체인 TV에서 디지털(유·무선 인터넷) 서비스로 이동하는 모양새다. 매체별 광고비 비중을 보면, 방송은 2012년 38.4%에서 2019년 26.4%로 줄었지만, 디지털(PC·모바일)은 동기간 23.1%에서 44.9%로 대폭 늘었다.

특히 지상파 방송은 주 수익원인 광고 매출이 지속적으로 감소하고 있고, 방송채널사용사업자(PP)도 광고 매출이 둔화하고 있다. 이 같은 시장의 변화에 따라 TV 방송사는 광고 중심의 수익구조를 탈피하고 콘텐츠 제공·판매, OTT 사업 등으로 다각화하고 있다. 실제 방송사들은 자사가 보유한 방송프로그램을 유료방송 플랫폼의 주문형동영상(VOD)은 물론 OTT에도 제공해 광고·판매 수익을 올리고 있다.

그간 방송·미디어 기업들은 영위하고 있는 사업의 규모를 늘리는 수평적 확장 전략을 주로 펼쳐왔다. 예를 들어 90년대 케이블TV를 시작으로 유료방송이 보편화되면서 방송사들은 방송채널사용사업을 겸업하거나 자회사를 설립해 PP채널을 운영했다.

2000년대에 이후에는 이른바 통신사업자의 방송사업 겸업으로 방송·통신 융합 시대로 불리고 있다. 2019년부터는 IPTV가 인수합병을 통해 케이블TV까지 영위하는 추세다.

최근 들어 방송·영상 콘텐츠의 유통창구가 다양해지고 시장규모가 확대되면서, 방송사업자들은 제작→플랫폼→유통 등 수직적으로 사업을 확장하고 있다.

정보통신정책연구원이 발간한 ‘디지털 환경 변화에 따른 국내 방송·미디어 기업 전략과 시사점’ 보고서에 따르면, 방송·미디어 산업은 디지털 환경의 고도화로 전통적인 방송사업자의 성장 둔화, 통신기반 인터넷TV(IPTV) 사업자의 선전, 온라인동영상서비스(OTT) 시장 확대 등 격변을 맞고 있다.

우선 유료방송시장은 IPTV 중심으로 사실상 개편됐다. 2009년 국내 이동통신사가 IPTV 사업을 시작한 이래 디지털 방송 인프라가 구축되면서 유료방송 시장은 아날로그에서 디지털 중심으로 변모하고 있다.

2017년에 IPTV 가입자 수는 케이블TV를 넘어섰다. 케이블TV 가입자 중 디지털 상품 비중이 커지고 있지만, 셋톱박스를 통해 방송 및 양방향 통신 등 기능을 제공하는 직교 진폭 변조(QAM) 가입자 수는 2017년 775만명, 2018년 768만명, 2019년 759만명으로 매년 감소한 것으로 나타났다.

온라인 서비스 시장의 활성화로 광고 물량도 전통 매체인 TV에서 디지털(유·무선 인터넷) 서비스로 이동하는 모양새다. 매체별 광고비 비중을 보면, 방송은 2012년 38.4%에서 2019년 26.4%로 줄었지만, 디지털(PC·모바일)은 동기간 23.1%에서 44.9%로 대폭 늘었다.

특히 지상파 방송은 주 수익원인 광고 매출이 지속적으로 감소하고 있고, 방송채널사용사업자(PP)도 광고 매출이 둔화하고 있다. 이 같은 시장의 변화에 따라 TV 방송사는 광고 중심의 수익구조를 탈피하고 콘텐츠 제공·판매, OTT 사업 등으로 다각화하고 있다. 실제 방송사들은 자사가 보유한 방송프로그램을 유료방송 플랫폼의 주문형동영상(VOD)은 물론 OTT에도 제공해 광고·판매 수익을 올리고 있다.

그간 방송·미디어 기업들은 영위하고 있는 사업의 규모를 늘리는 수평적 확장 전략을 주로 펼쳐왔다. 예를 들어 90년대 케이블TV를 시작으로 유료방송이 보편화되면서 방송사들은 방송채널사용사업을 겸업하거나 자회사를 설립해 PP채널을 운영했다.

2000년대에 이후에는 이른바 통신사업자의 방송사업 겸업으로 방송·통신 융합 시대로 불리고 있다. 2019년부터는 IPTV가 인수합병을 통해 케이블TV까지 영위하는 추세다.

최근 들어 방송·영상 콘텐츠의 유통창구가 다양해지고 시장규모가 확대되면서, 방송사업자들은 제작→플랫폼→유통 등 수직적으로 사업을 확장하고 있다.

[자료=과학기술정보통신부·방송통신위원회]

디지털로 확장된 방송·미디어 시장에서 경쟁력 확보를 위해 콘텐츠 파워가 중요해지자, 방송·미디어 기업들이 자회사나 계열사를 통해 제작 사업까지 나서고 있다. 실제 JTBC는 2013년도에 JTBC스튜디오를 설립했고, CJ ENM은 2016년에 스튜디오드래곤을 SBS는 지난해 스튜디오S를 설립했다.

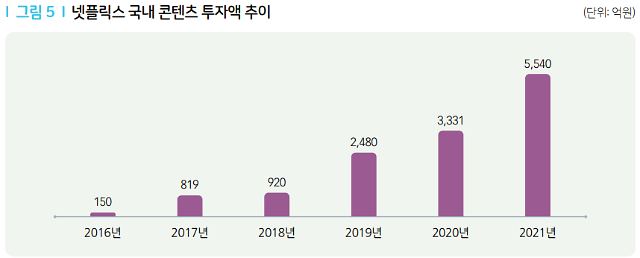

글로벌 OTT인 넷플릭스는 한국 콘텐츠를 아시아 지역 성장에 중요한 요소로 판단해 제작 투자 규모를 지속적으로 확대하고 있다. 지난해 넷플릭스는 한국 콘텐츠 발굴·투자·지원 등 업무를 전담하는 ‘넷플릭스 엔터테인먼트 코리아’를 설립했다. 넷플릭스의 국내 콘텐츠 투자액 추이를 보더라도 2016년 150억원에서 2021년 5540억원으로 콘텐츠 투자액은 6년 새 약 37배 늘어났다.

이선희 전문위원은 “미디어 생태계 내 콘텐츠 제작·플랫폼·유통 등 각 분야로 수직적 사업확장을 하기 위해 분야별 역량 외에 사업을 진행하기 위한 대규모의 투자 비용이 필요하다”면서 “거대 자본을 갖춘 국내·외 미디어 사업자들을 중심으로 방송·미디어 생태계 내 영향력이 커질 가능성이 있다”고 말했다.

실제 방송·미디어 사업자들은 수평적 사업확장에서 최근에 수직적 확장을 통해 방송·미디어 생태계 내 입지를 강화하려는 노력을 펼치고 있는 모양새다.

방송·미디어 기업 차원에서 수직적 사업확장은 플랫폼 비용을 절감하고 원소스멀티유즈(One source multi-use)를 통한 시너지 효과가 가능하다는 장점을 갖는다. 다만, 높은 수준의 경쟁력을 갖춘 소수 사업자를 중심으로 시장이 재편되면서 서비스 다양성과 균형 발전이 훼손될 가능성도 제기됐다.

정부는 미디어 생태계 확장과 복합성을 반영해 지난해 6월 ‘디지털 미디어 생태계 발전방안’을 마련했다. 국내 방송·미디어 기업의 경쟁력을 확보하고 온라인 미디어 시장의 활성화를 도모하기 위해서다.

이 전문위원은 향후 유료방송 가입자 시장점유율 제한 규제 완화로 케이블TV와 유료방송사업자 간 인수합병(M&A)이 가속화할 것으로 예상했다. 특히 “국내 사업자 역차별을 지양하고, 해외 미디어 사업자와 공정경쟁을 위한 개선을 추진할 예정이지만 국내 제도를 해외 사업자에 적용할 근거를 우선 마련할 필요가 있다”고 했다.

디지털 미디어 생태계 발전방안의 후속 세부 정책들은 △기존 방송 규제 완화 △방송·OTT 제작 및 수출 지원 △산업 간 갈등 해소 △신규 산업 육성 등에 방점이 찍혀 있다. 궁극적으로는 국내 방송·미디어 경쟁력을 강화하자는 취지다.

과학기술정보통신부, 방송통신위원회 등 관련 부처들은 OTT를 포함한 ‘시청각미디어서비스’ 개념의 법제화, 방송통신 결합 판매시장 공정경쟁 관련 법적 근거 마련, 방송광고 규제 개선 등 법·제도를 보완하려는 움직임을 보이고 있다.

이 전문위원은 “온라인 콘텐츠 시장은 변동성, 확장성 등의 이유로 제도권 안으로 편입하기 어려운 상황”이라며 “이에 시장 획정, 법·제도 마련 등 다양한 이슈가 지속될 것”이라고 분석했다.

그러면서 “글로벌 서비스와의 경쟁, 국내 사업자 역차별 문제 등 산업이나 사업자 간 이슈가 지속하고 있다”면서 “산업 간 특성을 고려한 대응 방안 마련을 위해 산업계와 정부의 지속적인 노력이 필요하다”고 덧붙였다.

글로벌 OTT인 넷플릭스는 한국 콘텐츠를 아시아 지역 성장에 중요한 요소로 판단해 제작 투자 규모를 지속적으로 확대하고 있다. 지난해 넷플릭스는 한국 콘텐츠 발굴·투자·지원 등 업무를 전담하는 ‘넷플릭스 엔터테인먼트 코리아’를 설립했다. 넷플릭스의 국내 콘텐츠 투자액 추이를 보더라도 2016년 150억원에서 2021년 5540억원으로 콘텐츠 투자액은 6년 새 약 37배 늘어났다.

이선희 전문위원은 “미디어 생태계 내 콘텐츠 제작·플랫폼·유통 등 각 분야로 수직적 사업확장을 하기 위해 분야별 역량 외에 사업을 진행하기 위한 대규모의 투자 비용이 필요하다”면서 “거대 자본을 갖춘 국내·외 미디어 사업자들을 중심으로 방송·미디어 생태계 내 영향력이 커질 가능성이 있다”고 말했다.

실제 방송·미디어 사업자들은 수평적 사업확장에서 최근에 수직적 확장을 통해 방송·미디어 생태계 내 입지를 강화하려는 노력을 펼치고 있는 모양새다.

방송·미디어 기업 차원에서 수직적 사업확장은 플랫폼 비용을 절감하고 원소스멀티유즈(One source multi-use)를 통한 시너지 효과가 가능하다는 장점을 갖는다. 다만, 높은 수준의 경쟁력을 갖춘 소수 사업자를 중심으로 시장이 재편되면서 서비스 다양성과 균형 발전이 훼손될 가능성도 제기됐다.

정부는 미디어 생태계 확장과 복합성을 반영해 지난해 6월 ‘디지털 미디어 생태계 발전방안’을 마련했다. 국내 방송·미디어 기업의 경쟁력을 확보하고 온라인 미디어 시장의 활성화를 도모하기 위해서다.

이 전문위원은 향후 유료방송 가입자 시장점유율 제한 규제 완화로 케이블TV와 유료방송사업자 간 인수합병(M&A)이 가속화할 것으로 예상했다. 특히 “국내 사업자 역차별을 지양하고, 해외 미디어 사업자와 공정경쟁을 위한 개선을 추진할 예정이지만 국내 제도를 해외 사업자에 적용할 근거를 우선 마련할 필요가 있다”고 했다.

디지털 미디어 생태계 발전방안의 후속 세부 정책들은 △기존 방송 규제 완화 △방송·OTT 제작 및 수출 지원 △산업 간 갈등 해소 △신규 산업 육성 등에 방점이 찍혀 있다. 궁극적으로는 국내 방송·미디어 경쟁력을 강화하자는 취지다.

과학기술정보통신부, 방송통신위원회 등 관련 부처들은 OTT를 포함한 ‘시청각미디어서비스’ 개념의 법제화, 방송통신 결합 판매시장 공정경쟁 관련 법적 근거 마련, 방송광고 규제 개선 등 법·제도를 보완하려는 움직임을 보이고 있다.

이 전문위원은 “온라인 콘텐츠 시장은 변동성, 확장성 등의 이유로 제도권 안으로 편입하기 어려운 상황”이라며 “이에 시장 획정, 법·제도 마련 등 다양한 이슈가 지속될 것”이라고 분석했다.

그러면서 “글로벌 서비스와의 경쟁, 국내 사업자 역차별 문제 등 산업이나 사업자 간 이슈가 지속하고 있다”면서 “산업 간 특성을 고려한 대응 방안 마련을 위해 산업계와 정부의 지속적인 노력이 필요하다”고 덧붙였다.

[그래픽=정보통신정책연구원]

신승훈 기자shs@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)