두산인프라코어가 최소한에 가까운 비용으로 중국 자회사인 두산인프라코어차이나(DICC) 지분 20%를 인수하면서 불확실성을 완전히 해소했다. 최근 중국 쪽 수익성이 크게 떨어지면서 두산그룹이 막판 협상의 주도권을 확보할 수 있었던 결과다. 결국 재무적 투자자(FI)들은 장기간 투자에도 불구하고 원금도 제대로 찾지 못한 반면 두산그룹은 어려운 매각 작업을 완벽하게 마무리 짓는데 성공했다.

23일 재계에 따르면 두산인프라코어는 DICC 지분 20%를 FI들로부터 3050억원에 취득하는 협상을 최근 마무리 지었다. 동시에 FI들은 DICC 관련 소송을 완전히 취하하기로 했다. FI가 지난 2011년 DICC에 투자한 이후 계속 유지됐던 리스크가 완전히 해소된 것이다.

재계에서는 FI가 보유한 DICC 지분 가치가 3050억원까지 낮아진 것에 주목하고 있다. 최근까지 FI들은 해당 지분이 적어도 4000억원, 통상적으로 6000억원 이상의 가치가 있다고 주장해 왔다. 이는 FI가 지난 2011년 해당 지분에 3800억원에 투자한 것을 근거로 당시보다 가치가 올랐다는 시각에서다.

반면 두산그룹과 현대중공업지주·KDB인베스트먼트 컨소시엄은 두산인프라코어 매각 과정에서 FI가 보유한 DICC 지분가치를 약 2000억원 수준으로 평가한 것으로 파악된다. 이후 양자는 DICC 지분 인수 관련 협상을 반복했으나 다소 극단적인 시각차에 쉽게 합의하지 못했다. 그러나 결국 두산그룹과 현대중공업지주 측의 주장에 힘이 실린 것으로 파악된다.

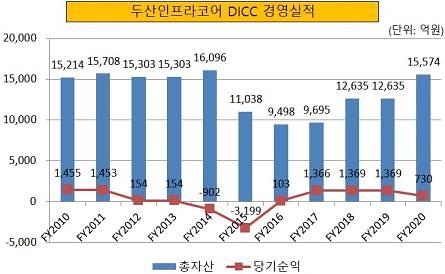

이는 최근 DICC의 수익성이 극도로 악화돼 2011년 당시보다 오히려 지분 가치가 줄었다는 평가에 힘이 실렸다는 의미다. 실제 FI가 투자한 2011년 DICC의 당기순이익은 1453억원으로 최근 10년 동안 최고 수준이었으나 이후 급격히 악화되는 모습을 보였다.

이는 최근 DICC의 수익성이 극도로 악화돼 2011년 당시보다 오히려 지분 가치가 줄었다는 평가에 힘이 실렸다는 의미다. 실제 FI가 투자한 2011년 DICC의 당기순이익은 1453억원으로 최근 10년 동안 최고 수준이었으나 이후 급격히 악화되는 모습을 보였다.

2014년과 2015년에는 적자를 기록했으며 2017~2019년에는 1370억원 수준으로 수익성이 안정화되는 듯 보였으나 지난해 730억원 수준으로 다시 악화됐다. DICC의 자산 규모도 2011년에는 1조5708억원이었으나 지난해 말 기준 1조5574억원으로 0.85% 줄어드는 것을 피하지 못했다.

두산그룹 관계자는 "FI가 투자한 지분 가치는 시기마다 변할 수 있다"며 "시장에서 그보다 큰 가격을 받을 수 없었기에 3050억원에 지분을 매각할 수밖에 없었던 것으로 보인다"고 말했다.

이로써 두산그룹은 DICC 지분을 최소한의 가격으로 인수한 덕에 두산인프라코어 매각 효과를 극대화할 수 있게 됐다. 기존에 두산그룹은 두산인프라코어를 현대중공업지주 컨소시엄에 넘기면서 세부조항으로 향후 FI의 DICC 지분을 인수하게 될 경우 해당 대금의 일부를 부담하기로 했다. 결국 DICC 지분을 더 저렴하게 인수할수록 8500억원의 매각 대금을 최대한 남길 수 있게 되는 셈이다.

재계 관계자는 "두산인프라코어의 중국 시장 공략이 시원치 않은 탓에 DICC 지분 가치가 급락했고 결국 두산그룹이 웃게 된 격"이라며 "현대중공업지주도 매물의 리스크가 낮아졌기에 나쁘지 않은 결과"라고 말했다.

23일 재계에 따르면 두산인프라코어는 DICC 지분 20%를 FI들로부터 3050억원에 취득하는 협상을 최근 마무리 지었다. 동시에 FI들은 DICC 관련 소송을 완전히 취하하기로 했다. FI가 지난 2011년 DICC에 투자한 이후 계속 유지됐던 리스크가 완전히 해소된 것이다.

재계에서는 FI가 보유한 DICC 지분 가치가 3050억원까지 낮아진 것에 주목하고 있다. 최근까지 FI들은 해당 지분이 적어도 4000억원, 통상적으로 6000억원 이상의 가치가 있다고 주장해 왔다. 이는 FI가 지난 2011년 해당 지분에 3800억원에 투자한 것을 근거로 당시보다 가치가 올랐다는 시각에서다.

반면 두산그룹과 현대중공업지주·KDB인베스트먼트 컨소시엄은 두산인프라코어 매각 과정에서 FI가 보유한 DICC 지분가치를 약 2000억원 수준으로 평가한 것으로 파악된다. 이후 양자는 DICC 지분 인수 관련 협상을 반복했으나 다소 극단적인 시각차에 쉽게 합의하지 못했다. 그러나 결국 두산그룹과 현대중공업지주 측의 주장에 힘이 실린 것으로 파악된다.

[사진=두산인프라코어 제공]

2014년과 2015년에는 적자를 기록했으며 2017~2019년에는 1370억원 수준으로 수익성이 안정화되는 듯 보였으나 지난해 730억원 수준으로 다시 악화됐다. DICC의 자산 규모도 2011년에는 1조5708억원이었으나 지난해 말 기준 1조5574억원으로 0.85% 줄어드는 것을 피하지 못했다.

두산그룹 관계자는 "FI가 투자한 지분 가치는 시기마다 변할 수 있다"며 "시장에서 그보다 큰 가격을 받을 수 없었기에 3050억원에 지분을 매각할 수밖에 없었던 것으로 보인다"고 말했다.

이로써 두산그룹은 DICC 지분을 최소한의 가격으로 인수한 덕에 두산인프라코어 매각 효과를 극대화할 수 있게 됐다. 기존에 두산그룹은 두산인프라코어를 현대중공업지주 컨소시엄에 넘기면서 세부조항으로 향후 FI의 DICC 지분을 인수하게 될 경우 해당 대금의 일부를 부담하기로 했다. 결국 DICC 지분을 더 저렴하게 인수할수록 8500억원의 매각 대금을 최대한 남길 수 있게 되는 셈이다.

재계 관계자는 "두산인프라코어의 중국 시장 공략이 시원치 않은 탓에 DICC 지분 가치가 급락했고 결국 두산그룹이 웃게 된 격"이라며 "현대중공업지주도 매물의 리스크가 낮아졌기에 나쁘지 않은 결과"라고 말했다.

[사진=두산인프라코어 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)