코로나19 장기화로 비대면 거래가 늘면서 토스, 카카오페이 등 이른바 빅테크들의 간편결제·간편송금이 올 상반기에도 대폭 확대됐다. 홍체·안면·지문을 인식하거나 비밀번호 몇 자리만 누르면 바로 결제되는 등 시스템이 편리해지자, 이를 사용하는 사람들이 해마다 늘어나면서다. 그러나 이달 하순 금융소비자보호법(금소법) 시행으로 빅테크의 성장에 제동이 걸릴 수 있다는 전망이 나오고 있다.

13일 한국은행이 발표한 올 상반기 '전자지급결제 서비스 이용 현황'에 따르면, 간편결제 서비스 이용실적은 하루 평균 5590억원, 1821만건으로 전기 대비 각각 12.5%, 12.9% 증가했다. 간편송금 서비스 이용실적도 4819억원, 407만건으로 전기 대비 각각 23.5%, 13.1% 늘었다.

지난해 간편결제 건수(44.4%), 금액(41.6%)과 간편송금 건수(31%), 금액(52%)가 급증한 데 이어 올 상반기에도 상승세를 이어간 것이다. 한은은 "코로나19의 영향 등으로 비대면 온라인 거래가 꾸준히 확대되면서 증가세가 지속됐다"고 분석했다.

지난해 간편결제 건수(44.4%), 금액(41.6%)과 간편송금 건수(31%), 금액(52%)가 급증한 데 이어 올 상반기에도 상승세를 이어간 것이다. 한은은 "코로나19의 영향 등으로 비대면 온라인 거래가 꾸준히 확대되면서 증가세가 지속됐다"고 분석했다.

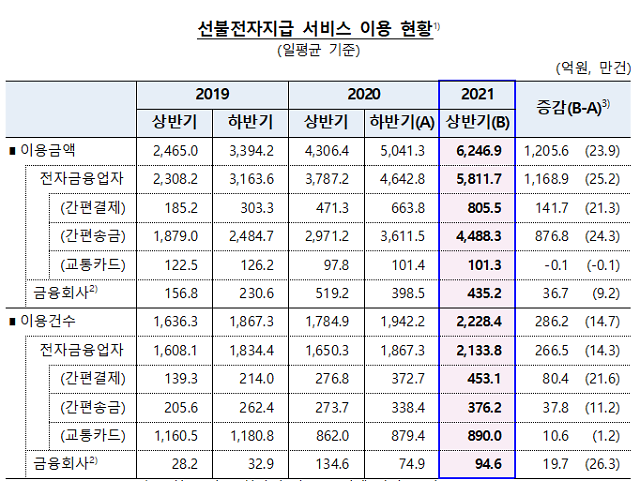

간편인증 확대에 따라 선불 전자지급 서비스 이용액도 하루 평균 6247억원으로 23.9% 증가했다. 대면 수업이 급감하면서 선불교통카드 실적은 전기와 비슷하게 이용건수가 줄었지만, 간편결제·송금 이용 확대의 지속으로 전체 선불전자지급 서비스 이용금액 및 건수는 모두 견조한 증가세를 유지한 것으로 나타났다. 금융회사의 경우 선불 기반 대금지급 서비스 이용 확대가 이용실적 증가를 견인한 것으로 분석된다.

구매자와 판매자 사이 지급결제정보를 전달하거나 대금을 정산하는 전자지급결제대행(PG) 서비스의 하루 평균 이용액(8635억원)과 건수(2091만)도 각각 12.8%, 13.0% 증가했다. 물품수령을 확인한 뒤 대금을 판매자에게 지급하는 결제대금예치 서비스(에스크로) 이용실적은 12.7% 늘었다.

은행·카드사 등을 포함한 전자지급서비스 제공업체는 지난해말 기준 172곳이다. 이 가운데 금융위원회에 등록한 전자금융업자는 전기보다 6곳 늘어난 149곳에 달했다.

다만, 간편결제·송금 급증에도 핀테크 기업들은 마냥 웃을 수만은 없는 상황이다. 오는 25일부터 시행되는 금융소비자보호법 때문이다. 이들은 간편결제·송금을 대표 서비스로 내세우고 있지만, 핵심 수익원은 금융상품 비교·추천 판매다. 간편 결제·송금은 고객 유입을 위한 마케팅은 물론 다른 금융회사에 수수료를 내기 때문에 사용량이 늘어날수록 밑지는 장사다.

다만, 간편결제·송금 급증에도 핀테크 기업들은 마냥 웃을 수만은 없는 상황이다. 오는 25일부터 시행되는 금융소비자보호법 때문이다. 이들은 간편결제·송금을 대표 서비스로 내세우고 있지만, 핵심 수익원은 금융상품 비교·추천 판매다. 간편 결제·송금은 고객 유입을 위한 마케팅은 물론 다른 금융회사에 수수료를 내기 때문에 사용량이 늘어날수록 밑지는 장사다.

국내 유명 핀테크 기업들은 그동안 손해를 보면서도 간편결제·송금 기능으로 사람을 끌어모은 다음 금융상품 비교·추천 판매를 통해 회사 외형을 확장해왔다. 네이버페이, 카카오페이, 토스 등은 이런 방법으로 이미 2000만~3000만 명이 넘는 가입자를 확보했다.

그러나, 당국은 핀테크 업체가 소비자에게 금융상품을 소개하는 영업 행위의 대부분을 '광고'가 아니라 '중개'로 봐야 한다고 해석했고 수익 창출에 제동이 걸린 상황이다.

금융업계 관계자는 "카카오페이, 네이버, 토스 등 빅테크는 늘어난 간편 결제·송금 이용자를 매개로 신사업을 벌릴 수밖에 없는 구조"라면서 "금소법 계도기간이 지나더라도 인허가를 받거나 금융상품 판매업자로 등록해 플랫폼 비즈니스 영업을 지속할 가능성이 크고 결국 자체적인 증권사와 GA, 인터넷뱅크의 라이선스 의존도가 높아질 것"이라고 말했다.

13일 한국은행이 발표한 올 상반기 '전자지급결제 서비스 이용 현황'에 따르면, 간편결제 서비스 이용실적은 하루 평균 5590억원, 1821만건으로 전기 대비 각각 12.5%, 12.9% 증가했다. 간편송금 서비스 이용실적도 4819억원, 407만건으로 전기 대비 각각 23.5%, 13.1% 늘었다.

[사진=게티이미지뱅크]

간편인증 확대에 따라 선불 전자지급 서비스 이용액도 하루 평균 6247억원으로 23.9% 증가했다. 대면 수업이 급감하면서 선불교통카드 실적은 전기와 비슷하게 이용건수가 줄었지만, 간편결제·송금 이용 확대의 지속으로 전체 선불전자지급 서비스 이용금액 및 건수는 모두 견조한 증가세를 유지한 것으로 나타났다. 금융회사의 경우 선불 기반 대금지급 서비스 이용 확대가 이용실적 증가를 견인한 것으로 분석된다.

구매자와 판매자 사이 지급결제정보를 전달하거나 대금을 정산하는 전자지급결제대행(PG) 서비스의 하루 평균 이용액(8635억원)과 건수(2091만)도 각각 12.8%, 13.0% 증가했다. 물품수령을 확인한 뒤 대금을 판매자에게 지급하는 결제대금예치 서비스(에스크로) 이용실적은 12.7% 늘었다.

은행·카드사 등을 포함한 전자지급서비스 제공업체는 지난해말 기준 172곳이다. 이 가운데 금융위원회에 등록한 전자금융업자는 전기보다 6곳 늘어난 149곳에 달했다.

[표=한국은행 제공]

국내 유명 핀테크 기업들은 그동안 손해를 보면서도 간편결제·송금 기능으로 사람을 끌어모은 다음 금융상품 비교·추천 판매를 통해 회사 외형을 확장해왔다. 네이버페이, 카카오페이, 토스 등은 이런 방법으로 이미 2000만~3000만 명이 넘는 가입자를 확보했다.

그러나, 당국은 핀테크 업체가 소비자에게 금융상품을 소개하는 영업 행위의 대부분을 '광고'가 아니라 '중개'로 봐야 한다고 해석했고 수익 창출에 제동이 걸린 상황이다.

금융업계 관계자는 "카카오페이, 네이버, 토스 등 빅테크는 늘어난 간편 결제·송금 이용자를 매개로 신사업을 벌릴 수밖에 없는 구조"라면서 "금소법 계도기간이 지나더라도 인허가를 받거나 금융상품 판매업자로 등록해 플랫폼 비즈니스 영업을 지속할 가능성이 크고 결국 자체적인 증권사와 GA, 인터넷뱅크의 라이선스 의존도가 높아질 것"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)