최근 코스피 조정 국면 속에서도 섬유·의복 업종이 눈에 띄는 상승폭을 기록한 가운데 대장주인 F&F가 가파른 오름세를 이어가고 있다.

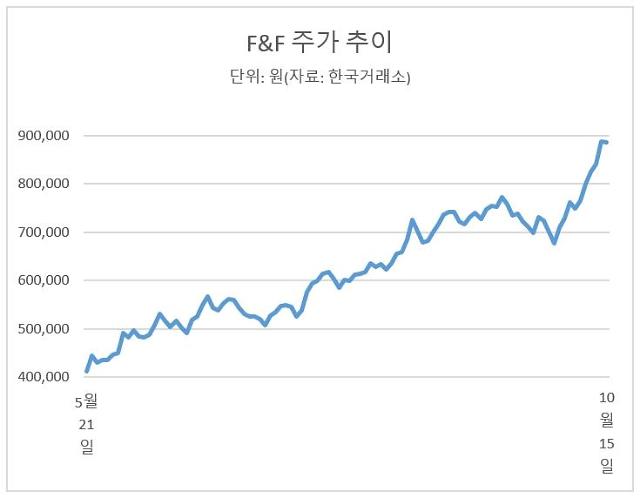

16일 한국거래소에 따르면 F&F는 전 거래일보다 0.11%(1000원) 하락한 88만7000원으로 거래를 마쳤다. 전 거래일 대비 소폭 하락 마감했지만 이날 장 중 한때 93만원까지 오르며 52주 신고가를 경신했다.

F&F는 분할 재상장 이후 가파른 주가 상승 흐름을 이어가고 있다. 지난 5월 21일 분할 재상장 첫날 36만원으로 거래를 시작한 점을 감안하면 이달 15일까지 146.39% 급등한 셈이다.

특히 코스피가 대외 불확실성 확대로 이달 들어 3000선 아래로 떨어졌던 상황 속에서도 F&F 주가는 20% 이상 올랐다. 코스피 지수는 지난달 30일 3068.82에서 이달 15일 3015.06으로 1.75% 하락했지만 F&F 주가는 같은 기간 70만9000원에서 88만7000원으로 25.11% 올랐다.

분할 재상장 당시 2조7581억원이었던 F&F의 시가총액은 같은 기간 6조7957억원으로 2배 이상 늘었다.

F&F가 이처럼 가파른 상승폭을 이어가는 배경으로는 국내뿐만 아니라 해외 시장에서도 성장세를 이어가고 있다는 점이 꼽힌다. F&F는 의류 브랜드 MLB를 비롯해 아웃도어 브랜드 디스커버리 등을 앞세워 국내외에서 성장해왔다.

에프앤가이드에 따르면 증권사들은 F&F의 올해 3분기 매출이 3003억원, 영업이익은 712억원을 기록할 것으로 전망했다. 이는 지난해 3분기 매출(1600억원)보다 87.69%, 영업이익(130억원)은 447.69% 늘어나는 규모다.

여기에 지난달 골프 브랜드 '테일러메이드' 인수 참여를 비롯해 모건스탠리캐피털인터내셔널 지수(MSCI)에 편입될 것으로 예상되는 점도 주가 상승 요인으로 작용하는 분위기다. 강송철 유진투자증권 연구원은 다음달 MSCI 지수 정기변경을 통해 F&F가 신규 편입될 것으로 전망했다.

실적 증가세에 힘입어 추가 성장 기대감까지 더해지자 증권사들도 F&F의 주가 눈높이를 상향 조정하고 있다. DB금융투자는 지난 15일 F&F 목표 주가를 기존 65만원에서 110만원으로 높였다.

박현진 DB금융투자 연구원은 "중국 시장에서 성과를 내는 몇 안 되는 패션기업으로 차별성이 엿보인다"며 "해외 매출 성장세를 높이면서 밸류에이션도 타 중국 소비 수혜를 받는 기업과 유사한 수준으로 맞출 수 있게 된 점도 매력적"이라고 평가했다.

KTB투자증권과 하나금융투자는 지난 14일 각각 110만원, 100만원으로 높였고 신영증권은 85만원에서 95만원으로 상향 조정했다.

배송이 KTB투자증권 연구원은 "브랜드 및 지역 전반에서 높은 성장이 예상되는데 중국에서는 매출 1079억원을 기록해 최대 실적을 경신하며 압도적인 브랜드 소구력을 재차 증명할 것으로 기대된다"고 말했다.

이어 "중국에서는 여전히 진출 초기 확장 구간"이라며 "향후 테일러메이드 인수 효과도 반영 가능하기 때문에 실적 추정치 상향도 가능하다"고 덧붙였다.

문지훈 기자jhmoon@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)